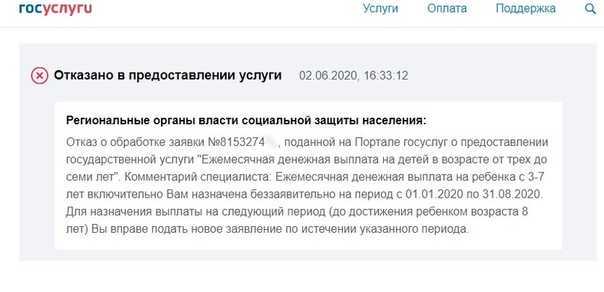

Что делать, если семье отказали в пособии на детей

Свежий номер

РГ-Неделя

Родина

Тематические приложения

Союз

Свежий номер

20.06.2021 07:00

Рубрика:

Общество

Елена Манукиян

С 1 апреля семьям могут отказать в назначении пособия на детей от 3 до 7 лет при «нулевом доходе». То есть тем родителям, которые не пытаются сами обеспечить семью (не работают без подкрепленных документами уважительных причин и не состоят на учете в центре занятости), ограничивают доступ к социальным пособиям, пояснили в минтруде.

Photoxpress

Однако «нулевой доход» считается обоснованным у единственного родителя, если второй не указан в свидетельстве о рождении, а также у одного из двух родителей в многодетной семье и у мамы или папы ребенка в возрасте до трех лет. В пособии также не откажут, если родитель очно учится и ему еще нет 23 лет, лечится, ухаживает за инвалидом или пожилым человеком старше 80 лет, служит в армии или вернулся из нее не более трех месяцев назад. Отсутствие дохода допускается для гражданина, отбывающего наказание и в течение трех месяцев после его освобождения из мест лишения свободы, а также для безработного, который состоит в службе занятости, но в течение не более шести месяцев.

Отсутствие дохода допускается для гражданина, отбывающего наказание и в течение трех месяцев после его освобождения из мест лишения свободы, а также для безработного, который состоит в службе занятости, но в течение не более шести месяцев.

В остальных случаях при «нулевом доходе» семья теряет право на детское пособие. При этом доход считается за 12 месяцев, которые прошли 4 месяца назад от даты обращения за выплатой.

В любом случае, уточнили в минтруде, если семье отказали в назначении пособия, она может обратиться через специальный сервис на портале Госуслуг за разъяснением. Она всегда сможет подать заявление повторно.

Чтобы вернуть себе право на пособие, в ряде случаев родителям необходимо легализовать свой доход. Например, зарегистрироваться в Федеральной налоговой службе в качестве самозанятого и уплачивать налог с полученной прибыли в размере 4%, если самозанятый услуги оказывает гражданам, и 6% — когда он предоставляет их организациям. Зарегистрироваться в качестве самозанятых может, например, няня, репетитор, фотограф, курьер, мастер маникюра, парикмахер, водитель такси. Сегодня этот статус выбрали уже более 2,4 млн россиян.

Сегодня этот статус выбрали уже более 2,4 млн россиян.

Планируется, что в дальнейшем пособия будут назначаться автоматически. Выявлять бедные семьи поможет Федеральная налоговая служба, которая будет передавать сведения об их достатке в Единую государственную информационную систему социального обеспечения, в которой собраны актуальные сведения о предоставляемых гражданам мерах социальной поддержки. Проект федерального закона об этом, разработанный минтрудом, уже размещен для общественного обсуждения.

Чтобы вернуть право на пособие, надо легализовать доход. Например, стать самозанятым

Право на пособие на детей от 3 до 7 лет получают семьи со среднедушевым доходом ниже прожиточного минимума, установленного в регионе проживания. Помимо «нулевого дохода» при назначении выплат теперь также применяется комплексная оценка нуждаемости, то есть учитывается имущество семьи: количество квартир, машин. В то же время размер выплаты стал варьироваться: он может составлять 50%, 75% или 100% от прожиточного минимума на ребенка в регионе проживания и зависит от дохода семьи. Так, если 50% окажется мало для того, чтобы ее среднедушевой доход достиг прожиточного минимума, то выплату поднимут, при необходимости — до максимального уровня. Планируется, что адресный подход к назначению пособия поможет большему числу семей преодолеть черту бедности, подчеркнули в ведомстве.

Так, если 50% окажется мало для того, чтобы ее среднедушевой доход достиг прожиточного минимума, то выплату поднимут, при необходимости — до максимального уровня. Планируется, что адресный подход к назначению пособия поможет большему числу семей преодолеть черту бедности, подчеркнули в ведомстве.

Пособия на детей от 3 до 7 лет по новым правилам получают уже 670 тысяч семей. Из них почти на 600 тысяч детей выплаты назначены в размере 100% регионального прожиточного минимума на ребенка, еще на 70 тысяч детей — в размере 75% прожиточного минимума на ребенка в регионе.

Если семье отказали в пособии из-за «нулевого дохода», при этом она нуждается в мерах социальной поддержки, потому что, например, оказалась в сложной жизненной ситуации, у нее есть возможность получить другую помощь от государства, рассказали в минтруде. Например, она может заключить социальный контракт. Это договор с государством, в котором есть положения про обязанности и ответственность обеих сторон.

Социальный контракт заключается по одному из четырех направлений: трудоустройство, преодоление трудной жизненной ситуации, развитие личного подсобного хозяйства или открытие своего дела.

Для каждой семьи разрабатывается индивидуальная программа социальной адаптации, которая должна помочь ей преодолеть бедность и приобрести постоянный долгосрочный источник дохода.

Выплаты могут быть ежемесячными в размере регионального прожиточного минимума, помимо них семье предоставят необходимые соцуслуги, например присмотр за детьми или помощь в прохождении диспансеризации. В прошлом году социальным контрактом воспользовались 604 тысячи человек, доходы получателей выросли в 1,6 раза, почти 65% получателей социального контракта вышли из черты бедности.

Российская газета — Неделя — Федеральный выпуск: №131(8482)

СоцзащитаДекретные и пособия на ребенка

Главное сегодня

Оппозиция в Грузии намерена продолжить протесты, несмотря на отзыв законопроекта об иноагентах

Марин Ле Пен предрекла «столетнюю войну», если Запад продолжит помогать Украине

Село Дубово-Василевка под Артемовском перешло под контроль российских сил

Титов прокомментировал предложения РСПП по снижению давления на бизнес

МИД КНР: Альянс AUKUS несет в себе угрозу распространения ядерного оружия

В Забайкалье после взрыва газа в жилом доме возбудили дело

Что делать, если вам отказали на собеседовании

«К сожалению, в настоящий момент мы не готовы сделать вам предложение о работе…» — такие слова обычно не вызывают у соискателя прилива оптимизма и веры в себя. Шанс упущен — почему? И как эту ситуацию изменить?

Шанс упущен — почему? И как эту ситуацию изменить?

Сделать правильные выводы из отказов работодателей и найти работу мечты помогут рекомендации Superjob.ru.

Категоричное «Вы нам не подходите!» или уклончивое «Ваше резюме осталось у нас в базе, возможно, позже у нас возникнет потребность в вашей работе» — формулировки отказа могут быть разными. Вы можете услышать это лично на собеседовании или получить электронное письмо — в любом случае отчаиваться не стоит.

Отказы работодателей — это неизбежный атрибут поиска работы: мало кому удается успешно трудоустроиться сразу же после выхода на открытый рынок труда. «Мы выбираем, нас выбирают…» — эти слова из всем известной песни подходят и для описания поиска работы. Так что относитесь к отказу на собеседовании спокойно, как к драгоценной крупице жизненного опыта. Это вовсе не повод опускать руки, напротив, каждое собеседование (даже провальное) может приблизить вас к цели — получению отличной работы. Главное — сделать правильные выводы.

Выясняем причины

Услышав из уст рекрутера (или потенциального руководителя) отказ, ведите себя сдержанно, даже если внутри вас бушует буря. Несмотря на огорчение, разочарование, досаду и прочие естественные в этой ситуации эмоции, примите отказ с достоинством и вежливо спросите у собеседника, что послужило причиной. Помните: ваш вопрос не должен звучать как требование, скорее как просьба совета. Так что лучше выбрать максимально корректную формулировку и мягкую тональность. «Могу я узнать, что именно смутило вас в моем опыте работы?» — такая фраза вполне годится для продолжения беседы.

Получив ответ, поблагодарите менеджера по персоналу за внимательное отношение и искренне пожелайте ему успехов в поиске сотрудников. Постарайтесь увидеть в рекрутере не врага, а друга, ведь ваши интересы пересекаются.

Конечно, не факт, что менеджер по подбору кадров ответит на вопрос о причинах отказа абсолютно честно. Ведь он является представителем компании, а значит, должен объяснить все так, чтобы избежать судебного иска. Едва ли вы услышите, что работодателя не устраивает ваш возраст, пол, национальность или вероисповедание, ведь закон запрещает дискриминацию при трудоустройстве по этим признакам. Между тем это весьма значимые характеристики — рекрутер обязан их учитывать, ведь новому сотруднику предстоит вливаться в коллектив.

Едва ли вы услышите, что работодателя не устраивает ваш возраст, пол, национальность или вероисповедание, ведь закон запрещает дискриминацию при трудоустройстве по этим признакам. Между тем это весьма значимые характеристики — рекрутер обязан их учитывать, ведь новому сотруднику предстоит вливаться в коллектив.

Анализируем свое поведение

Вернувшись домой, тщательно и спокойно проанализируйте весь ход собеседования. Вспомните все вопросы и ответы, как рекрутера, так и свои. Что могло насторожить представителя компании в вашей кандидатуре?

Эксперты утверждают, что причин отказа может быть множество. В числе самых распространенных — нехватка (или, напротив, избыток) у кандидата профессионального опыта, неадекватные зарплатные ожидания, высокая вероятность того, что соискатель не впишется в коллектив, недостаток у него внутренней мотивации, слабая подготовка к собеседованию (например, если кандидат не сумел ответить, что ему известно о компании), обман в резюме и многое другое.

Попытайтесь адекватно, без излишней самокритики, но и не переоценивая себя, определить свое соответствие данной вакансии. Достаточно ли у вас опыта? Удалось ли вам показать, насколько вам интересна именно эта работа?

Не забудьте объективно проанализировать то, как вы выглядели на собеседовании и как себя вели. Это особенно важно, если вам отказали сразу, на первом же интервью. «Неправильный» внешний вид, излишняя замкнутость или, наоборот, фамильярность — все это влияет на впечатление о кандидате. Как мы уже писали, соблюдение делового стиля в одежде и норм этикета — непременные условия для успешного прохождения интервью в заинтересовавшей вас компании.

Задумайтесь: что можно изменить (в резюме, в самопрезентации, во внешнем виде, в поведении), чтобы в следующий раз привлечь рекрутера и потенциального руководителя на свою сторону? Иногда достаточно совсем незначительных изменений, чтобы на очередном собеседовании услышать: «Когда вы могли бы приступить к работе?»

Впрочем, не всегда причина отказа кроется в ваших недостатках, неправильном поведении или неформатной внешности. Бывает, обстоятельства в компании таковы, что высококвалифицированному кандидату предпочитают весьма посредственного — например, если рекрутер решит, что его мягкий характер позволит ему ужиться со слишком жестким руководителем. Стоит ли сожалеть о такой работе? Без сомнений, лучше вовремя получить отказ, чем трудоустроиться в компанию, которая вам не подходит.

Бывает, обстоятельства в компании таковы, что высококвалифицированному кандидату предпочитают весьма посредственного — например, если рекрутер решит, что его мягкий характер позволит ему ужиться со слишком жестким руководителем. Стоит ли сожалеть о такой работе? Без сомнений, лучше вовремя получить отказ, чем трудоустроиться в компанию, которая вам не подходит.

Настраиваемся на успех

Итак, настройтесь на позитивный лад. Не исключено, что, когда вы найдете подходящую работу (а это обязательно случится), вы будете рады, что когда-то вам отказали в компании N. «Все, что ни делается, к лучшему» — не просто народная мудрость, но и один из законов трудоустройства.

Если нужно, внесите изменения в резюме, расставьте в нем правильные акценты, выделите свои сильные стороны и подчеркните серьезность вашего опыта.

Не стоит рассылать резюме на все вакансии подряд — лучше делать это адресно, только на позиции, которые вам действительно подходят, каждый раз редактируя CV в соответствии с требованиями и прилагая сопроводительное письмо.

Собираясь на собеседование, подготовьтесь к нему: поищите в интернете информацию о компании, продумайте ответы на сложные вопросы, в том числе личные. Будьте готовы рассказать о своих достоинствах и недостатках, объяснить перерывы в работе, сообщить об особых достижениях.

Время, свободное от посещения собеседований и поиска вакансий, по возможности посвятите повышению квалификации. И не сомневайтесь: все получится, нужно лишь настроиться на успех и подготовиться к встрече с работодателем. Удачи в поисках работы!

Что делать, если вам отказали в ссуде

В этой статье:

- Понимание причин отказа в ссуде

- Получение отказа не повредит вашему кредитному рейтингу

- Как получить ссуду, если у вас плохая кредитная история

- Как получить Создайте свой кредит, прежде чем подавать заявку на получение другого кредита

Если вам недавно отказали в кредите, вы не одиноки. Понимание причин, по которым ваш кредит был отклонен, может помочь вам определить ваши следующие шаги и повысить ваши шансы на получение одобрения в следующий раз, когда вы попытаетесь. Даже если жало отрицания все еще свежо, вот что вы можете сделать.

Даже если жало отрицания все еще свежо, вот что вы можете сделать.

Понимание того, почему вам было отказано в ссуде

Если ваша заявка на получение ссуды была отклонена, кредитор отправит вам так называемое письмо о неблагоприятных действиях, в котором объясняется причина.

Ваша кредитная история и ваш доход являются основными причинами, по которым кредитор может отклонить вашу заявку, но в зависимости от ситуации могут быть и другие причины. Вот некоторые из потенциальных факторов, которые могут способствовать вашему отказу:

Кредит

Ваша кредитная история и кредитные баллы являются основными факторами, которые кредиторы учитывают при подаче заявки на получение кредита. Большинство негативных моментов остаются в ваших кредитных отчетах в течение семи лет, но их влияние на ваш кредит со временем обычно уменьшается.

Если кредиторы увидят какие-либо существенные негативные моменты в вашем кредитном отчете или другие предупреждающие знаки, они могут решить, что вы как заемщик слишком рискованны, чтобы одобрять кредит в настоящее время. Общие пункты кредитного отчета, которые могут повлиять на вашу оценку и потенциально способствовать отказу, включают:

Общие пункты кредитного отчета, которые могут повлиять на вашу оценку и потенциально способствовать отказу, включают:

- Банкротство

- Отчуждение права выкупа

- Инкассационные счета

- Просроченные платежи

- Большой остаток на кредитной карте

- Слишком много недавних кредитных запросов

005 Недостаточно кредитной истории

Вам также может быть отказано, если ваш кредитный рейтинг ниже минимального требования кредитора. Чтобы этого больше не повторилось, убедитесь, что вы знаете свой кредитный рейтинг, и ищите кредиты, которые ориентированы на ваш кредитный диапазон.

Доход

Если ваш кредитор отклоняет вашу заявку на получение кредита на основании дохода, вероятными виновниками являются две проблемы. Во-первых, ваш доход не соответствует минимальным требованиям кредитора. Поскольку большинство кредиторов не публикуют эту информацию, трудно узнать, достаточно ли высок ваш доход, чтобы соответствовать их стандартам, если вы не спросите или не подадите заявку.

Другая причина заключается в том, что отношение вашего долга к доходу (DTI) слишком велико. Вы можете рассчитать этот коэффициент, разделив общую сумму минимальных ежемесячных платежей по долгу на свой ежемесячный валовой доход.

Большинство кредиторов требуют DTI 50% или меньше, а ипотечные кредиторы могут опускаться до 43% или даже ниже. Если ваш слишком высок, кредиторы могут рассматривать вас как не в состоянии позволить себе дополнительный платеж по кредиту. Чтобы повысить свои шансы на одобрение в следующий раз, когда вы подаете заявку, поработайте над погашением части своих долгов или над увеличением своего дохода.

Другие причины отказа

Хотя ваш кредит и доход являются основными факторами, которые кредиторы учитывают, они не рассказывают всей истории. Таким образом, вам может быть отказано по другим причинам, таким как:

- Опыт работы

- Стабильность проживания

- Проблемы с денежными потоками или ликвидностью

- Слишком большой имеющийся кредит

Хотя у вас может контроль над некоторыми из этих вопросов, серьезно отнеситесь к причинам и подождите, пока вы не будете в лучшем положении, чтобы подать заявку снова.

Получение отказа не повредит вашему кредитному рейтингу

Когда вы подаете заявку на получение кредита, заимодавец или кредитор, как правило, проводит тщательную проверку одного или нескольких кредитных отчетов, которые будут отмечены в ваших отчетах. Для большинства людей жесткий запрос снижает их кредитный рейтинг менее чем на пять баллов, но это небольшое падение не продлится долго — самое большее 12 месяцев.

Если вам откажут, это не повлечет за собой дополнительных последствий, кроме первоначального запроса. Если вы не уверены в том, имеете ли вы право на получение кредита, и хотите избежать сложного расследования, рассмотрите кредиторов, которые предлагают предварительную квалификацию. Этот процесс позволяет вам оценить свое право на участие и даже просмотреть начальные котировки ставок с помощью простого запроса, который не повлияет на ваш кредит.

Как получить ссуду, если у вас плохая кредитная история

Если вам нужны деньги для финансирования крупной покупки, покрытия расходов на проживание или консолидации долга, это можно сделать даже с плохой кредитной историей.

Выберите кредитора, который специализируется на кредитах с плохой кредитной историей

Некоторые кредиторы специализируются на работе с заемщиками с плохой кредитной историей и предъявляют менее строгие требования к кредитам. Загвоздка в том, что ваша процентная ставка, как правило, будет выше, чем та, на которую вы можете претендовать при справедливом, хорошем или отличном кредите.

Подать заявление с поручителем

Попросите близкого человека с хорошей кредитной историей подать заявление вместе с вами в качестве поручителя. Поручитель подает заявку на получение кредита вместе с вами и может повысить ваши шансы на получение одобрения. Даже если вы можете получить одобрение самостоятельно, привлечение поручителя с отличной кредитной историей может помочь вам получить более низкую процентную ставку.

Однако имейте в виду, что поручители несут равную ответственность за погашение долга. Так что, если вы по умолчанию, это может повредить как вашей кредитной и их.

Как увеличить свой кредит до подачи заявки на еще один кредит

Хотя можно получить одобрение на кредит с менее чем звездной кредитной историей, возможно, вам лучше подождать, пока вы не сможете улучшить свой кредитный рейтинг. Это позволит сэкономить на ежемесячных платежах и процентных платежах в течение всего срока кредита.

Просмотрите письмо о неблагоприятных действиях и свой кредитный отчет

По закону вы имеете право на бесплатную копию своего кредитного отчета, если в заявке на получение кредита отказано. Кредитор должен предоставить инструкции в вашем письме об отказе для запроса бесплатного отчета от агентства кредитной отчетности, которое предоставило отчет, который кредитор использовал для принятия своего решения.

Если вы не получили эти инструкции, вы все равно можете запросить свой отчет непосредственно в бюро кредитных историй, указанном в вашем письме об отказе. Например, в Experian страница доступа к отчету предлагает мгновенный доступ к вашему отчету через безопасное зашифрованное соединение.

Чтобы улучшить свой кредит, сначала сосредоточьтесь на причинах, указанных в письме об отказе. Кроме того, получите копию вашего бесплатного кредитного отчета и проверьте, есть ли что-то еще, что вам нужно решить.

Придерживайтесь хороших кредитных привычек

Независимо от причины отказа, сосредоточьтесь на хороших кредитных привычках, чтобы со временем улучшить свою кредитоспособность:

- Своевременно вносите ежемесячные платежи: Ваша платежная история является наиболее важным фактором в ваш кредитный рейтинг, а платежи, просроченные не менее чем на 30 дней, отображаются в вашем кредитном отчете как отрицательные элементы.

- Держите остаток на вашей кредитной карте на низком уровне: Коэффициент использования вашего кредита — общий остаток на вашей кредитной карте, разделенный на общий кредитный лимит, — это еще один важный фактор, влияющий на ваш кредитный рейтинг. Если у вас есть большие остатки, погасите их как можно быстрее, а затем держите их на низком уровне в будущем.

- Избегайте слишком много сложных запросов: Если ваша заявка на получение кредита была отклонена, может возникнуть соблазн подать заявку снова и снова, пока вы не получите одобрение. Но хотя каждый жесткий запрос сам по себе не оказывает большого влияния на вашу кредитоспособность, несколько запросов за короткий период могут усугубить ваш кредитный рейтинг.

Улучшение кредитной истории может занять некоторое время. Но если вы все сделаете правильно, вы сможете сэкономить сотни долларов или больше при следующем обращении за кредитом.

Контролируйте свой кредит, чтобы отслеживать свой прогресс

Используя бесплатную службу мониторинга кредитоспособности Experian, вы можете отслеживать свой прогресс на пути к более высокому кредитному рейтингу и выявлять потенциальные проблемы по мере их возникновения, чтобы своевременно их решать. Сервис не только предлагает бесплатный доступ к вашему кредитному рейтингу и кредитному отчету Experian, но также предоставляет оповещения в режиме реального времени, когда в ваш кредитный отчет Experian вносятся изменения.

6 действий, которые следует предпринять, если вам отказали в кредите

В этой статье:

- 1. Просмотрите причину отказа

- 2. Заявите о своем иске

- 3. Проверьте свой кредитный отчет и кредитный рейтинг

- 4. Устраните проблемы с кредитом

- 5. Подайте заявку другому кредитору

- 6. Продолжайте контролировать свой кредит

- Поддерживайте долгосрочную Мышление

Если вам отказали в кредите, может возникнуть соблазн немедленно попробовать еще раз. Однако прежде чем вы это сделаете, важно предпринять некоторые шаги, чтобы выяснить, почему вам было отказано, и решить потенциальные проблемы с вашей кредитной историей.

Если вы не внесете некоторые изменения перед отправкой другого приложения, вы, скорее всего, получите тот же результат. Вот шесть действий, которые вы можете предпринять, чтобы повысить свои шансы на успех в следующий раз.

1. Проверьте причину отказа

Если кредитор отказывает вам в кредите из-за информации, найденной в вашем кредитном деле, Закон о достоверной кредитной отчетности и Закон о равных кредитных возможностях требуют, чтобы он сообщил вам причину.

Это объяснение будет представлено в форме уведомления о неблагоприятных действиях, которое может быть предоставлено в устной, электронной или письменной форме. В случае предоставления в виде письма вы получите его в течение семи-десяти рабочих дней с момента отклонения вашей заявки.

В письме о неблагоприятных действиях будет объяснено, почему вам было отказано, и включены полезные ресурсы, такие как оценка, использованная для принятия решения, и название бюро, которое предоставило кредитный отчет, используемый для расчета оценки. Знание этой информации может помочь вам понять вашу кредитную ситуацию и то, что вы должны сделать, чтобы улучшить свой кредит, прежде чем подавать заявку снова.

В зависимости от ситуации в вашем письме может быть указано до пяти причин отказа, которые могут включать:

- Слишком большой долг по отношению к вашему доходу

- Кредитный рейтинг слишком низкий

- Просроченные платежи

- Кредитная история слишком ограничена

- Слишком много недавних кредитных заявок

- Высокий коэффициент использования кредита

- Банкротство, короткая продажа или обращение взыскания

6

5 счетов или списаний

- Слишком большой существующий доступный кредит у кредитора

2.

Подача иска

Подача искаЕсли вам отказали в выдаче кредитной карты, вы можете обратиться в суд с эмитентом карты. Многие крупные эмитенты кредитных карт позволяют вам позвонить и поговорить с кредитным специалистом, который может дать вам больше информации о том, почему вам было отказано, и даже дать вам возможность убедить их отменить решение.

Нет никакой гарантии, что обращение к компании, выпустившей кредитную карту, даст положительный результат, но попытка не помешает.

3. Проверьте свой кредитный отчет и кредитный рейтинг

Узнав, почему вам отказали, проверьте свой кредитный рейтинг и кредитный рейтинг, чтобы получить более конкретную информацию о вашей ситуации. Кредитные рейтинги предоставляют снимки вашего общего состояния кредитоспособности, а в вашем отчете вы найдете подробную информацию о своих счетах и истории платежей.

Если вам отказали в кредите, вы имеете право на бесплатную копию своего кредитного отчета. Воспользуйтесь возможностью, чтобы прочитать свой отчет и найти проблемные области, которые вы можете решить (например, остатки на счетах). В частности, найдите вопросы, указанные в письме о неблагоприятных действиях, чтобы понять, какие шаги вы должны предпринять.

В частности, найдите вопросы, указанные в письме о неблагоприятных действиях, чтобы понять, какие шаги вы должны предпринять.

Вы можете бесплатно проверить свой кредитный рейтинг через Experian. Если он низкий, вам будет сложнее претендовать на получение многих кредитных карт и займов. Учет факторов риска в вашем кредитном отчете может помочь вам повысить свой балл и, в свою очередь, расширить ваши возможности.

4. Решение проблем с кредитом

Используя письмо о неблагоприятных действиях и отчет о кредитоспособности в качестве руководства, начните предпринимать действия для улучшения своей кредитоспособности. Идеи включают в себя:

- Погасить просроченные платежи или погасить инкассо или списать счета.

- Поставьте перед собой цель всегда вовремя оплачивать счета.

- Погашайте высокие остатки по кредитным картам и избегайте замены их новыми задолженностями по кредитным картам.

- Оспаривать неточную или мошенническую информацию, которую вы найдете в своем кредитном отчете, с агентствами кредитной отчетности.

- Не закрывайте счета старых кредитных карт.

- Не подавайте заявку на новый кредит, пока не будете уверены, что у вас есть хорошие шансы на одобрение.

Вы также можете рассмотреть возможность поиска других способов увеличения кредитной истории. Например, если у вас есть член семьи с отличной кредитной историей и кредитной картой, вы можете попросить его добавить вас в качестве авторизованного пользователя учетной записи. Как только ваш статус авторизованного пользователя будет сообщен бюро кредитных историй, вся история учетной записи будет отображаться в вашем кредитном отчете, что может улучшить вашу оценку. Обеспеченная кредитная карта или кредит на строительство кредита также могут хорошо подойти для вас.

Вы также можете использовать Experian Boost ® ø , который дает вам кредит на положительную историю платежей с коммунальными услугами, телефоном, Netflix ® и другими учетными записями, чтобы помочь увеличить ваш счет. Чтобы использовать этот инструмент, вы свяжете свои банковские счета и подтвердите платежи, которые хотите включить, что может помочь мгновенно повысить ваш кредитный рейтинг.

Чтобы использовать этот инструмент, вы свяжете свои банковские счета и подтвердите платежи, которые хотите включить, что может помочь мгновенно повысить ваш кредитный рейтинг.

5. Подайте заявку к другому кредитору

Если ваш кредитный рейтинг не идеален, проблема может заключаться просто в том, что вам нужно подать заявку к другому кредитору. Многие кредиторы специализируются на работе с заемщиками с хорошей или плохой кредитной историей. Если вам нужны деньги сейчас и вы не можете ждать, пока вы создадите свою кредитную историю, проверьте других кредиторов, которые могут быть более подходящими для вашей кредитной ситуации.

С помощью Experian CreditMatch™ вы можете пройти предварительную квалификацию и сравнить кредитные карты, персональные кредиты и многое другое на основе вашей кредитной истории.

6. Продолжайте контролировать свой кредит

Работая над повышением своего кредита, следите за своим прогрессом, чтобы увидеть, как ваши действия влияют на ваш кредитный рейтинг. Служба кредитного мониторинга Experian предоставляет бесплатный доступ к вашему FICO ® Score ☉ , а также к вашему кредитному отчету Experian.

Служба кредитного мониторинга Experian предоставляет бесплатный доступ к вашему FICO ® Score ☉ , а также к вашему кредитному отчету Experian.

Кроме того, вы будете получать оповещения в режиме реального времени о новых кредитных запросах и счетах и многом другом. Как только ваш кредит будет в достаточно хорошем состоянии, чтобы подать заявку снова, найдите время, чтобы сравнить несколько вариантов, чтобы убедиться, что вы получаете лучший кредит или кредитную карту для ваших нужд.

Сохраняйте долгосрочное мышление

Если вам отказали в кредите, может возникнуть соблазн сделать все, что вам нужно, чтобы получить одобрение сейчас, и остановиться на этом. Но если вы предполагаете, что вам снова понадобится кредит в будущем, или вы хотите избежать высоких процентных ставок и сборов, крайне важно работать над долгосрочным кредитным здоровьем.

Это означает продолжение контроля вашего кредита после того, как вы были одобрены.