ABC — это… Что такое ABC?

ABC — многозначная аббревиатура, имеет схожее написание на разных языках. Может иметь следующие значения:

Кириллица

- АВС — автоматическая винтовка Симонова АВС-36

Латиница

- ABC — текстовый язык разметки нотной записи

- Острова ABC — Малые Антильские острова: Аруба, Бонайре и Кюрасао.

- ABC — телефонный код.

- ABC — британская группа, популярная в 80-х годах.

- ABC — клиент для загрузки файлов в сети BitTorrent.

- diario ABC — испанская ежедневная газета.

- ABC-анализ — метод анализа товарных запасов.

- Activity Based Costing — функционально-стоимостный анализ (ФСА).

- ABC — язык программирования.

- ABC — первое цифровое вычислительное устройство (США).

- ABC — криптографический алгоритм.

- Течение ABC (Арнольда-Бельтрами-Чайлдресса) — специфическое существенно трёхмерное течение несжимаемой жидкости.

- Названием «ABC» собирательно называют три известных англоязычных энциклопедии — Войска АВС — войска радиационной, химической и биологической (нем. «atom.», «biolog.», «chemic.») защиты Бундесвера.

- Тревога АВС — сигнал тревоги в ФРГ, предупреждающий население об опасности (угрозе) применения (противником) оружия массового поражения.

- ABC — сеть круглосуточных заправок с кафе и магазином в Финляндии.

- ABC Air Hungary — чартерная авиакомпания, базирующаяся в Будапеште, Венгрия.

- ABC-CLIO — aмериканская база данных, содержащая свыше 1 млн журнальных статей, книг, материалов конференций в области истории и политических наук.

- ABC — обозначение фаз в некоторых странах.

Телевидение

- ABC (англ. American Broadcasting Company) — телекомпания США.

- ABC (англ.) (англ.

Associated British Corporation) — британская телекомпания.

Associated British Corporation) — британская телекомпания. - ABC (англ. Australian Broadcasting Corporation) — телерадиокомпания Австралии.

- ABC Family — американская телевизионная сеть, принадлежит ABC Family ООО, дочерней компании Disney-ABC Television Group.

Футбол

См. также

ABC анализ. Что это и как можно использовать?

06.09.2016 Ульяна ТиховаABC анализ. Что это и как можно использовать?

“Анализ – это не расчленение и выдумывание:

это структурирование и продумывание”.

Александр Круглов

ABC-анализ — это мощный маркетинговый инструмент, который способен дать ответы на целый ряд вопросов, связанных с ассортиментом, товарными запасами, трудовыми ресурсами, поставщиками и клиентами и т.п. Технологию ABC-анализа используют даже для оценки персонала. Но в классическом понимании ABC-анализ — это инструмент для определения наиболее важных ресурсов компании на основе объемов продаж или прибыли.

ABC-анализ чаще всего используют для определения:

- эффективности товарного портфеля

- поставщиков или клиентов

- товарных запасов

- эффективности инвестиций

В основе ABC-анализа лежит “Принцип Парето”: 20% ресурсов приносят 80% прибыли. Именно этот вид анализа позволяет выделить те самые группы товаров, ресурсов, клиентов, поставщиков и т.п., которые и приносят компании основную прибыль.

Группы товаров:

Группа А — эти товары приносят 80% прибыли компании и при этом составляют не более 20% в ассортиментом портфеле. Они наиболее востребованы. От уровня продаж этих товаров зависит благополучие всей компании, т.к. при малейшем падении объемов продаж этой группы товаров произойдет значительное снижение прибыльности всей компании.

Группе товаров А необходимо уделять наибольшее внимание и максимально жестко следить за их конкурентоспособностью.

Группа В — эти товары приносят 15% прибыли компании и составляют 20-35% в ассортиментом портфеле компании. Они отличаются стабильностью и не требуют значительных инвестиций.

Группа С — эти товары приносят всего 5% прибыли компании и составляют 50-60% товарного ассортимента. С товарами из этой группы можно “расстаться” навсегда или оптимизировать их производство.

Как проводить АВС-анализ?

Провести АВС-анализ можно с помощью EXLS таблицы. Для этого необходимо внести в таблицу весь товарный ассортимент, который вы планируете проанализировать.

К примеру, вам необходимо выявить группы товаров, которые приносят наибольшую прибыль компании. После того как вы создали таблицу с товарами, отсортируйте ее по убыванию прибыли, которую приносит каждая из товарных позиций.

Затем определите долю каждой товарной позиции в объеме прибыли в процентах. Для этого необходимо прибыль отдельного товара разделить на общую сумму прибыли и выразить в процентах.

А затем определите суммарное процентное соотношение, накопительный вклад каждой товарной позиции, начиная с верхней строки.

Теперь необходимо выделить товарные группы. Все что в границе до 80% – это группа А, от 80% до 95% — это группа В и все, что ниже — это группа С.

Что именно вы будете анализировать и с какой целью зависит только от вас. Метод ABC анализа универсален и может быть использован для анализа практически любого ресурса компании.

Как избежать ошибок при проведении АВС-анализа?

Ошибка № 1. После того как вы получили матрицу товаров с ранжированием по группам, проведите анализ товаров группы С. Важно понимать, по какой причине товар оказался в этой группе. Нередки случаи, когда новый перспективный товар оказывается в группе “на вылет”.

Ошибка № 2. Определите цель проведения анализа. АВС-анализ не является самоцелью. Это всего лишь инструмент, а цель его использования зависит только от вас. Возможно, вам необходимо выявить группы товаров, которые приносят наибольшую прибыль компании или наиболее эффективный цех на основе объемов производства.

Ошибка № 3. Не стоит проводить АВС-анализ ежемесячно. При анализе краткосрочного периода очень легко получить ошибочные данные. Идеальный период для проведения анализа — квартал.

Ошибка № 4. Не опирайтесь только на те данные, которые вы получили при анализе последнего периода. Сравнивайте данные, полученные в прошлом квартале с данными в текущем, данные за квартал в текущем году и в аналогичном периоде, но прошлого года. Это позволит вам увидеть более полную картину.

А ещё проще не совершать ошибок в работе с клиентами – закончить курс “Директор по маркетингу” 😉

теория и практика — PowerBranding.ru

АВС-анализ (ABC-analysis) — метод, позволяющий определить наиболее значимые ресурсы компании с точки зрения валовых продаж и валовой прибыли.

В маркетинге наиболее востребованным является АВС-анализ ассортимента. Проводится как для отдельного бренда, так и в целом для компании. Метод позволяет определить нерентабельные или низко-рентабельные группы товаров, своевременно улучшить и оптимизировать ассортиментный портфель.

Оглавление:

- АВС-анализ: Описание метода

- АВС-анализ: Границы основных групп

- Виды АВС-анализа

- АВС-анализ: основные выводы

Описание метода

Цель ABC анализа– простое, удобное и наглядное ранжирование любых ресурсов с точки зрения их вклада в прибыль или продажи. Благодаря такому ранжированию можно правильно расставить приоритеты деятельности, сфокусировать использование ограниченных ресурсов компании (трудовые, временные, инвестиции и т.

- Периодичность проведения АВС анализа: как минимум 1 раз в год, чтобы стратегически, на ежеквартальной основе.

Для принятия стратегически верных решений результаты данного метода рекомендуется смотреть в динамике за несколько периодов. Ежемесячный анализ проводить можно, но данный промежуток времени слишком мал для реализации принятых решений и слишком мал для отслеживания динамики ситуации

- Преимущества АВС-анализа: универсальность, простота и наглядность.

- Ограничения АВС-анализа: метод слишком математичен, иногда может не учитывать стратегические цели компании.

Например: развивающиеся категории всегда будут в категории «С», так как в краткосрочном периоде будут иметь минимальный вклад в продажи/прибыль компании

Вы знаете теорию и вам нужна только практика?

Читайте наш готовый пример АВС анализа ассортимента компании с шаблоном в Excel.

Границы основных групп

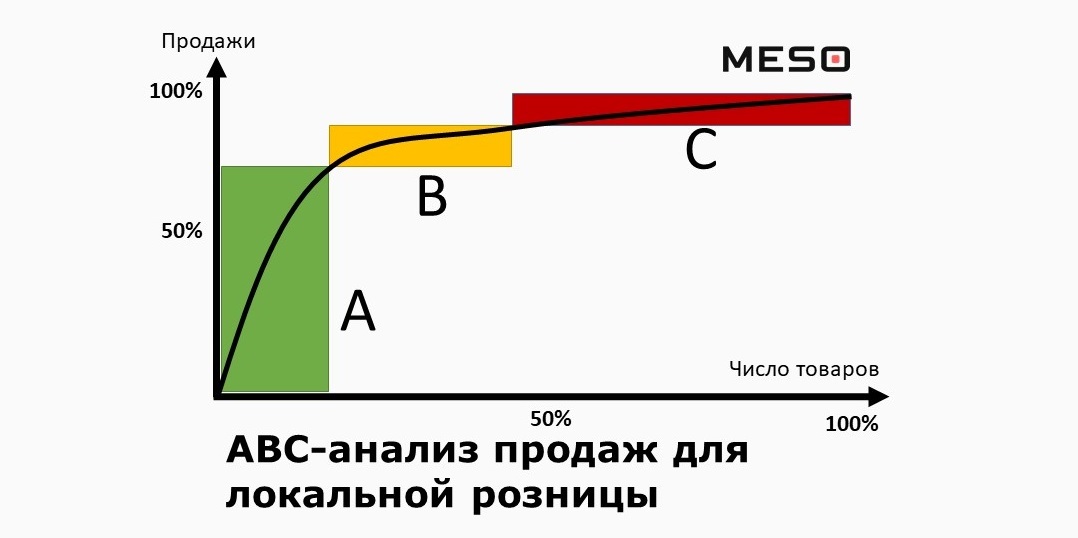

В основе метода АВС-анализа лежит «Правило Парето», которое звучит следующим образом: 20% усилий обеспечивают 80% результата.

Метод строится по принципу классификации анализируемых ресурсов на 3 группы А, В и С:

- А -группа: обеспечивает 80% продаж/прибыли, обычно составляет 15-20% от всех ресурсов

- В –группа: обеспечивает 15% продаж/прибыли , обычно составляет 35-20% от всех ресурсов

- С-группа: обеспечивает 5% продаж/прибыли , обычно составляет 50-60% от всех ресурсов

Границы групп 80%-15%-5% могут изменяться и могут устанавливаться индивидуально каждой компанией.

Какой показатель ставить в основу АВС анализа – прибыль или валовые продажи – также решать исполнителю анализа. В каждом отдельном случае все зависит от целей анализа.

Например, цель звучит следующим образом — компании необходимо увеличить рентабельность в короткие сроки.

В таком случае целесообразно проводить анализ, отталкиваясь от вклада каждой позиции в общую прибыль.

Может быть другая цель : сфокусировать сбытовые усилия на самых продаваемых товарах –в таком случае целесообразнее выбрать валовые продажи.

Виды АВС-анализа

Методика АВС анализа имеет широкое применение в различных отраслях и видах деятельности благодаря своей универсальности. Может использоваться в стратегическом и тактическом управлении, планировании и бюджетировании, логистике и управлении запасами компании. Разновидности АВС-анализа:

- АВС-анализ товаров отдельного бренда или всего ассортимента компании

- АВС-анализ запасов компании

- АВС-анализ сырья и любых закупаемых материалов

- АВС-анализ клиентов или групп потребителей

- АВС-анализ поставщиков

- АВС-анализ эффективности работы подразделений и анализ трудовых ресурсов

- АВС-анализ бюджета. инвестиций или любых затрат

Какие выводы можно сделать на основе АВС анализа

После разделения всех товаров на группы АВС, формируются решения относительно каждой товарной группы. Основные направления выводов, которые могут быть сделаны в результате проведения АВС-анализа:

1 Группа А – самые важные ресурсы, локомотивы компании, приносят максимальную прибыль или продажи. Компания будет нести большие потери при резком снижении эффективности данной группы ресурсов, а следовательно, ресурсы группы А должны жестко контролироваться, четко прогнозироваться, часто мониториться, быть максимально конкурентоспособными и не терять свои сильные стороны.

На данную группу ресурсов должны быть выделены максимальные инвестиции, лучшие ресурсы. Успехи группы А должны быть проанализированы и максимально транслироваться на другие категории.

2 группа В – группа ресурсов , которые обеспечивают хорошие стабильные продажи/ прибыль компании. Данные ресурсы также важны для компании, но могут модерироваться более спокойными и умеренными темпами.

Данные ресурсы обычно являются «дойными коровами», относительно стабильны в краткосрочной перспективе. Инвестиции в данный вид ресурсов компании не значительны и необходимы только для поддержания существующего уровня.

3 группа С – наименее важная группа в компании. Обычно ресурсы группы С тянут компанию вниз или не приносят дохода.При анализе данной группы необходимо быть очень внимательным и в первую очередь понять причину низкого вклада.

Подготовлено с использованием источника: P. Gopalakrishnan,M. SundaresanMaterials Management: An Integrated Approach, 2004

Готовые решения

У нас есть готовый шаблон, с помощью которого вы с легкостью сможете применить теоретические знания данной статьи на практике. Скачать пример пример для проведения АВС-анализа ассортимента можно в разделе «Полезные шаблоны по маркетингу».

Твитнуть Please enable JavaScript to view the comments powered by Disqus. comments powered byМногомерный анализ оборачиваемости ABC/XYZ

Что такое АВС и XYZ анализыЧто такое АВС анализ?

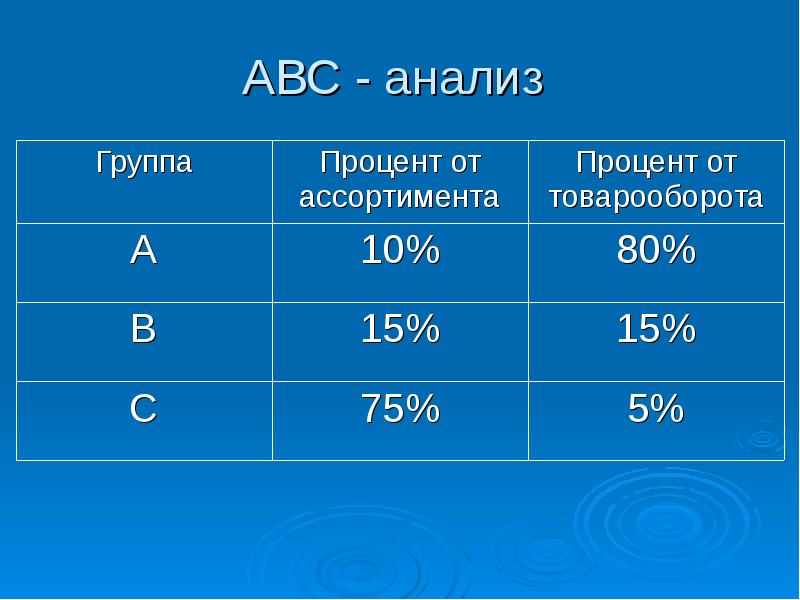

АВС – анализ это инструмент, который позволяет изучить товарный ассортимент, определить рейтинг товаров по указанным критериям и выявить ту часть ассортимента, которая обеспечивает максимальный эффект. Ассортимент обычно анализируется по двум параметрам: объем продаж (реализованное количество) и получаемая прибыль (реализованная торговая наценка). АВС- анализ основан на правиле Парето (еще его называют «20» на «80»). Согласно этому правилу, 20% ассортиментных позиций обеспечивает 80% прибыли. На практике для фармацевтических розничных компаний АВС- анализ выглядит следующим образом:10% позиций ассортимента (группа А) дает 80% товарооборота;

15% позиций ассортимента (группа В) дает 15% товарооборота;

75% позиций ассортимента (группа С) дает 5% товарооборота.

Группа А – очень важные товары, они всегда должны присутствовать в ассортименте аптеки. Если в качестве параметра в анализе использовался объем продаж, то в данную группу входят лидеры продаж по количеству. Если в качестве параметра в анализе использовалась торговая наценка, то в данную группу входят наиболее прибыльные товары;

Группа В – товары средней степени важности;

Группа С – наименее важные товары. Это претенденты на исключение из ассортимента, товары-новинки. При заказе таких товаров нужно подходить с особым вниманием.

Первым этапом проведения АВС- анализа является определение целей. От этого зависит, какие параметры необходимо выбирать. Если целью является сокращение ассортимента, то в качестве основных параметров необходимо выбрать объем продаж, прибыль. Если целью является выявление и сокращение затрат на поддержание запасов, то в качестве основных параметров необходимо выбрать коэффициент оборачиваемости, объем неликвидов и занимаемая складская мощность. Если требуется исследовать рентабельность, то в качестве основного параметра выбрать коэффициент оборачиваемости, уровень рентабельности. Имея данные АВС-анализа, делается вывод о необходимости оптимизации товарного ассортимента. При всех многочисленных плюсах, существует один значительный минус: данный метод не позволяет оценивать сезонные колебания спроса на товары. XYZ – анализ это инструмент, позволяющий разделить продукцию по степени стабильности продаж и уровня колебаний потребления.Метод данного анализа заключается в расчете каждой товарной позиции коэффициента вариации или колебания расхода. Этот коэффициент показывает отклонение расхода от среднего значения и выражается в %.

— значение параметра по оцениваемому объекту за каждый интервал;

— среднее значение параметра по оцениваемому объекту анализа за указанный период;

— число интервалов указанного периода.

Категория Х – В нее попадают товары с колебанием продаж от 5% до 15%. Группа товаров, характеризующиеся стабильной величиной потребления и высокой степенью прогнозирования.

Категория Y — В нее попадают товары с колебанием продаж от 15% до 50%. Группа товаров, характеризующиеся сезонными колебаниями и средними возможностями их прогнозирования. Они требуют к себе большего внимания. Б ольше вероятность допущения неликвидов и дефицита.

Категория Z — В нее попадают товары с колебанием продаж от 50% и выше. Группа товаров с нерегулярным потреблением и непредсказуемыми колебаниями, поэтому, спрогнозировать их спрос является просто нереальной задачей.

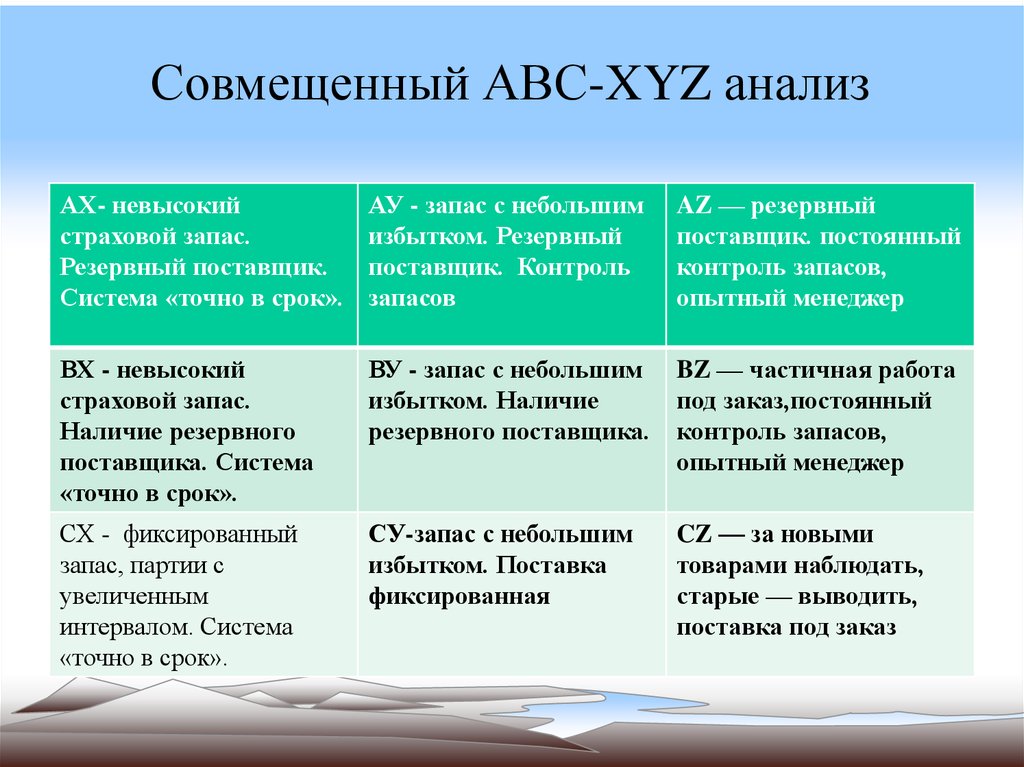

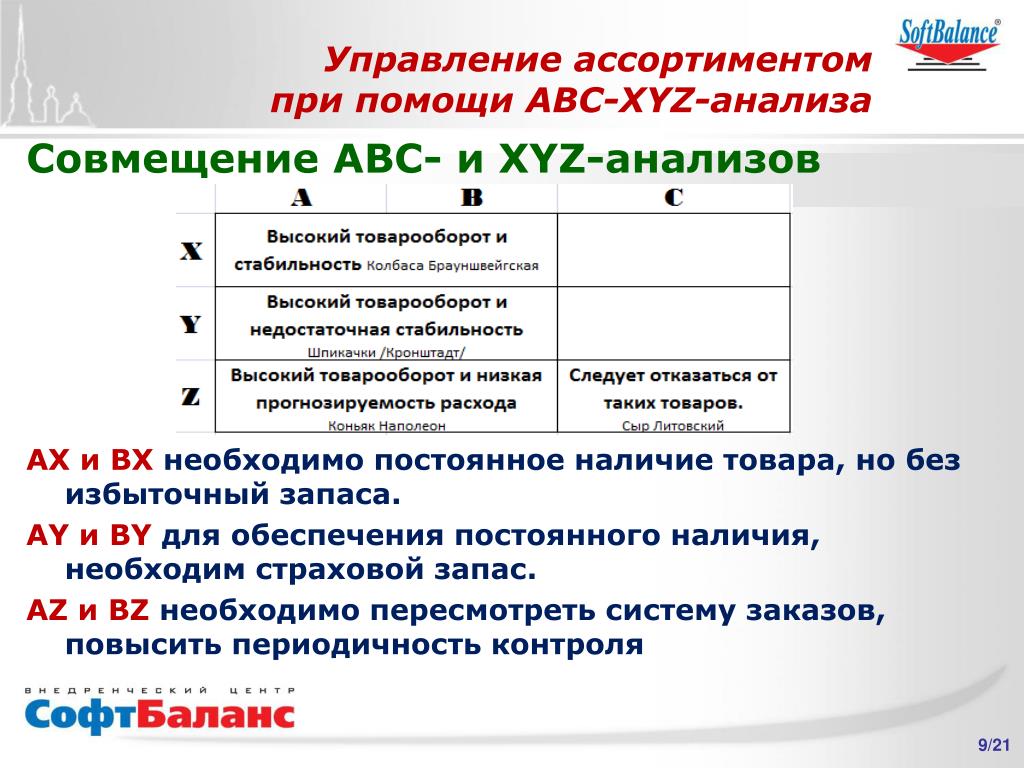

XYZ – анализ в фармацевтических предприятиях рекомендуется проводить не реже, чем раз в квартал, причем наиболее интересны сезонные аналитические периоды.Совмещенный АВС\XYZ анализ

Сочетание АВС и XYZ анализов выявляет безусловных лидеров (группа АХ) и аутсайдеров (СZ). Оба метода превосходно дополняют друг друга. Если АВС- анализ позволяет оценить вклад каждого препарата в структуру сбыта, то XYZ – анализ позволяет оценить скачки сбыта и его нестабильность. Рекомендуется делать совмещенный анализ, где в АВС-анализе используются два параметра — объем продаж и прибыль. Всего при проведении такого многомерного совмещенного анализа получается 27 групп товаров. Результаты такого анализа можно использовать для оптимизации ассортимента, оценки рентабельности товарных групп, оценки логистики, оценки клиентов оптовой компании. Например, для оптимизации ассортимента часто рекомендуют:— уменьшение доли препаратов CCZ, переход на индивидуальный заказ;

— не допускать перебоев в доставке группы AAX.

Совмещенный трехмерный АВС \ XYZ анализ в ПК «Юнико»

(в версиях 1.339 и выше)

В ПК «Юнико-Аптека» реализован именно совмещенный АВС\ XYZ анализ, который дает наиболее полную картину о структуре запасов и стабильности продаж. Анализ включен в основной комплект программы. При формировании такого анализа используется два параметра ABC-анализа и один XYZ-анализа. Для проведения анализа необходимо указать:

— период для анализа не менее 3-х месяцев,

— интервал расчета коэффициента вариации;

— второй параметр АВС-анализа — торговая наценка или сумма реализации. В качестве основного параметра программа берет объем продаж;

— основной параметр XYZ- анализа (торговая наценка, объем продаж, сумма реализации), обычно рекомендуется указать количество;

— частота проведения анализа – 1 раз в месяц.

Анализ модно проводить по отдельным группам товаров, в разрезе одного или нескольких подразделений и по товарам, полученным от конкретного поставщика. Анализ выполняется в разрезе групп заказов, т.е. товарам с одним торговым названием, дозировкой и формой выпуска, но разных производителей. Результатом анализа является таблица, где с учетом анализируемых параметров выводится список, разбитый по группам. Для удобства просмотра используются фильтры по группам.

В процессе анализа по каждой группе заказа или товару (если он без группы заказа) рассчитывается следующие показатели: проданное количество, сумма реализации, сумма реализованной торговой наценки, процент от общего товарооборота и накопительный товарооборот, среднее значение параметра, коэффициент вариации. Процент от общего товарооборота — это вклад указанной позиции в общий товарооборот по указанному параметру. Накопительный процент от общего товарооборота — это вклад указанного кол-ва позиций в общий товарооборот (сумма процентов товарооборота с первой по текущую позицию). Именно по накопительному товарообороту программа и определяет, к какой АВС- группе отнести данную позицию. Среднее значение параметра – это среднее значение анализируемого параметра по XYZ –анализу. Если параметр количество, то это средний объем продаж. Коэффициент относительной вариации показывает отклонение (колебания) анализируемого параметра (по XYZ –анализу) от среднестатистического значения,

Процент от общего товарооборота — это вклад указанной позиции в общий товарооборот по указанному параметру. Накопительный процент от общего товарооборота — это вклад указанного кол-ва позиций в общий товарооборот (сумма процентов товарооборота с первой по текущую позицию). Именно по накопительному товарообороту программа и определяет, к какой АВС- группе отнести данную позицию. Среднее значение параметра – это среднее значение анализируемого параметра по XYZ –анализу. Если параметр количество, то это средний объем продаж. Коэффициент относительной вариации показывает отклонение (колебания) анализируемого параметра (по XYZ –анализу) от среднестатистического значения,

Совмещенный двухмерный АВС \ XYZ анализ в ПК «Юнико»

(в версиях ниже 1.339)

В ПК «Юнико-Аптека» в версиях ниже 1.339 реализован совмещенный двумерный АВС\ XYZ анализ. При формировании такого анализа используется один параметр ABC-анализа и один XYZ-анализа. Анализ включен в Аналитический раздел программы. Результатом анализа является таблица, где с учетом анализируемых параметров выводится список, разбитый по гру

ABC-анализ товаров, остатков, ассортимента — пример в EXCEL

Всегда в ассортименте будут хиты продаж и товары, которые кому-то нужны только раз в год. Часто владельцы интернет-магазинов знают все о продажах «локомотивов» и стараются продвигать их еще больше. Зато на менее популярные товары почти не обращают внимания и со временем просто выводят их из ассортимента.

Думаете это правильно? Например, мы так не считаем. Предлагаем пересмотреть подход к продажам, ассортименту и клиентам с помощью ABC-анализа.

Что такое ABC-анализ и зачем он нужен

ABC-анализ — это метод классификации и ранжирования ресурсов компании по степени их важности для бизнеса.

С его помощью можно увидеть, какие товары, клиенты или сотрудники приносят вам больше всего прибыли, а какие ресурсы вы используете неэффективно.

Помните принцип Парето — «20% усилий дают 80% результата, а остальные 80% усилий — лишь 20 % результата»? Для ecommerce этот принцип тоже работает — 20% ассортимента приносят 80% продаж.

Анализ ABC как раз помогает увидеть, что именно для вас важно, что нужно держать под контролем, а также слабые места, работа над которыми позволит увеличить прибыль.

Такой анализ поможет вам понять:

- Какие товары приносят самую большую прибыль, а какие позиции проседают?

- Какая категория товаров самая популярная среди ваших покупателей?

- Какую продукцию нужно продвигать, а что в рекламе не нуждается?

- Какие товары следует убрать из ассортимента, а на какие нужно просто направить больше сил?

В результате ABC-анализа вы получите структурированный массив данных из трех групп А, B и C, где:

Группа А — это товары, которые приносят 80% дохода. Они наиболее важные, от их наличия и продаж напрямую зависит заработок компании, поэтому нужно постоянно мониторить уровень продаж и наличие этих товаров на складе.

Группа B — это товары, которые приносят 15% дохода. Это пока «среднячки» продаж с хорошим потенциалом. Наличие этих товаров тоже важно, а при должном внимании часть товаров из группы могут при следующем анализе перейти в группу А.

Группа C — товары, которые приносят 5% дохода, практически не продается или на них слишком маленькая наценка и их невыгодно продавать. Это мелкие продажи, которые делают свой вклад в прибыль, но каждая по отдельности не имеет никакого значения. При этом на эту категорию тратится много ресурсов компании: место на складе, работа менеджеров и служб доставки. Товары из этой категории нужно тщательно анализировать, чтобы понять:

- Какие товары проще вывести из ассортимента?

- Какие можно перевести в группу B?

- Какие нужно оставить и по каким причинам и как оптимизировать работу с ними, чтобы сэкономить затрачиваемые ресурсы компании?

Какие данные можно использовать для ABC-анализа

Ранжировать можно не только товары по прибыли, также интересно будет проанализировать:

Товары по обороту. Вы узнаете, каких товаров продается больше всего, подумать, почему ваша аудитория выбирает именно их, и решить, как можно расширить ассортимент или дополнить предложение для клиентов, чтобы увеличить продажи.

Вы узнаете, каких товаров продается больше всего, подумать, почему ваша аудитория выбирает именно их, и решить, как можно расширить ассортимент или дополнить предложение для клиентов, чтобы увеличить продажи.

Клиентов. По количеству покупок и по объему прибыли. Поймете, какие клиенты покупают часто, а какие приносят вам больше всего денег. Сможете понять, какой сегмент аудитории для вас самый важный, кому надо уделить больше внимания. Продумаете способы коммуникации и специальные предложения для каждой из групп.

Ассортимент по группам и товары внутри отдельных групп. По количеству продаж, по обороту или по прибыли. Узнаете, что чаще покупают: джинсы, обувь или майки. А может, шампунь, тушь или крем для лица, какой именно крем покупают чаще. Поймете, какая категория самая популярная, какая приносит большего всего денег, какая не пользуется спросом, какие товары полюбили клиенты и достаточно ли вы зарабатываете на этой любви. Сможете понять, хорошо ли составлен ассортимент, какие группы можно убрать, а в каких — расширить ассортимент.

Как провести ABC-анализ

Первым этапом проведения АВС-анализа является определение целей. Лучше сразу знать, что вы хотите узнать с помощью ранжирования товаров по группам. Когда будет ясна цель, станет понятно, по какому признаку / характеристике нужно ранжировать данные, как лучше распределить группы и на какие вопросы искать ответы.

Целью ABC-анализа может быть:

- Узнать самые популярные товары из ассортимента, чтобы спланировать поставки,

- Узнать плохо продаваемые группы, чтобы простимулировать продажи,

- Найти товары, которые приносят больше всего прибыли,

- Выяснить, что продавать невыгодно,

- Спланировать акцию и избавиться от остатков,

- и т.д.

Воспользуйтесь готовым шаблоном с инструкциями. Скопируйте таблицу себе, чтобы вносить изменения.

В зависимости от предмета и цели анализа, выберите нужную вкладку или создайте свою, скопировав формулы и подставив нужные значения.

Какое брать процентное соотношение групп А, В и С

Это необязательно должно быть каноническое 80 – 15 – 5. Возможно, для вас будут более показательными результаты 70 – 20 – 10, 50 – 30 – 20 или даже 40 – 40 – 20. А также любое другое, которое вам будет удобно.

Вы можете изменять соотношение на свое усмотрение, в зависимости от ваших потребностей, особенностей интернет-магазина и целей проведения анализа.

Разброс % показывает на разнообразие ситуаций и невозможность использовать для ABC-анализа какие-то конкретные процентные соотношения для любого бизнеса.

Так, например, крупная торговая сеть может легко позволить себе вывести из ассортимента большое количество товаров из категории C, при этом ассортимент магазина существенно не уменьшится. Если же у вас небольшой интернет-магазин — то выведение из ассортимента даже 100-150 товаров может губительно сказаться на ассортименте.

Отталкивайтесь от ваших целей проведения анализа и ассортимента товаров.

Когда проводить ABC-анализ

Анализируйте важные показатели раз в квартал или раз в полгода. Затем можно сравнивать результаты между собой и анализировать уже их.

Делать это чаще — не имеет смысла, ABC-анализ — это трудоемкий и времязатратный процесс, а показатели не меняются так быстро.

Анализируйте важные показатели перед внедрением акций. Результаты помогут выбрать товары для участия в акциях, составить удачные акционные пары товаров, лучше проработать предложение или условия проведения. Если выбирать интуитивно, есть риск выбрать товары, которые и без того успешно продаются и пользуются спросом.

Выбирая товары на основании результатов анализа, вы сможете выделить узкие подгруппы товаров, вовремя проработать сезонные или тематические акции, где эти товары будут пересекаться. Так вы не допустите, чтобы товар залежался на складе, и увеличите оборот непопулярных товаров.

Частые ошибки при проведении ABC-анализа

Учитывать акционные товары. Из списка нужно убрать все товары, спрос на которые был сформирован искусственно на короткий промежуток времени. Иначе получится, что в категорию A попали товары, которые вовсе не должны там быть, а результаты анализа будут недостоверными.

В общий анализ добавлять новинки или товары с ярко выраженной сезонностью. Из-за этого в группу С могут попасть товары, которые еще не успели «раскрыться» и стать топом продаж.

Также неправильно анализировать в конце зимы продажи купальников за последний квартал, этот товар продается неравномерно и лучше анализировать его только летом либо раз в год. Тогда эти показатели можно будет сравнивать между собой и принимать какие-то меры.

Проводить анализ ради анализа. АВС-анализ не может быть самоцелью, его нужно использовать только как инструмент решения какой-либо задачи. Ее для начала и нужно обозначить. Выявить самые продаваемые товары или те, которые приносят больше всего прибыли, повысить эффективность работы, оптимизировать операционные расходы, сегментировать клиентов по частоте покупок, сделать специальные предложения, стимулирующие продажи, и т.д.

Что делать с результатами ABC-анализа

Традиционно считается, что:

- С группой А все хорошо, нужно просто мониторить показатели по ней и принимать меры, если показатели по позициям в этой группе падают;

- Группа B — это предмет для дополнительной работы, чтобы перетащить из нее позиции в группу А.

- Группа С — это претенденты на вылет, будь то непопулярные товары или неэффективные сотрудники, а также те клиенты, которым не стоит уделять много внимания, потому что толку от них мало.

Но такой подход далеко не всегда верный. Сами по себе группы товаров, сотрудников или клиентов, сформированные по определенному признаку, не дадут никакой информации. Нельзя просто так взять и избавиться от неугодных позиций в группе С.

Возьмем для примера систему продаж в Макдональсе. У них есть продукты для рекламы, продукты для выручки и продукты для заработка.

Гамбургеры — на всех рекламных щитах и продаются дешево с очень маленькой наценкой. То есть в ABC-анализе по прибыли они бы были в категории С.

Люди приходят за бургерами. Недорогими и такими популярными. Только почти никто не ест только бургеры. Обязательно к нему напиток с наценкой примерно в 400%, а чаще всего еще и вместе с картошкой тоже с неплохой маржой.

В нашем анализе напитки были бы в группе А, а картошка — в группе В. То есть те, на которые стоило бы делать упор и обращать на них внимание.

По такой же схеме рекламируется дешевое мороженное, а попадая в заведение люди решают заодно и перекусить или же берут хотя бы напиток.

И только представьте, что будет, если Макдональдс избавится от товаров в группе С по прибыли.

Поэтому результаты ABC-анализа нужно осмыслить и обдумать, а только потом принимать меры.

Задавайте себе вопросы. Чем больше, тем лучше. Например, для результатов анализа товаров:

- Почему эти товары оказались в группе С?

- Влияют ли товары из группы С на продажи товаров из других групп? Их покупают отдельно или вместе с товарами из группы А и В? Если покупают вместе, то почему?

- Это неудачный выбор ассортимента или «визитная карточка» компании, которая редко продается, но формирует имидж а-ля «даже это у них есть»?

И ещё миллион вопросов можно задать себе. Ваша задача — интерпретировать результаты так, чтобы придумать, как можно больше эффективных способов использовать товары каждой из групп в рекламных кампаниях, акциях и стимулирующих активностях.

Такой же подход используйте, когда анализируете сотрудников и клиентов. Подумайте, как вы можете их мотивировать работать эффективнее / покупать больше, и точно ли нет вашей вины в том, что кто-то из них оказался в группе С.

Может, процесс приема заказов можно выстроить эффективнее, предложить более удобные варианты доставки и оплаты.

Как использовать ABC-анализ для увеличения продаж в интернет-магазине

- Различные акции для товаров группы A и B при падении спроса.

- Кросс-акции с пересечениями товаров из разных групп. Например, при покупке товара из группы A клиент получает товар из группы C со скидкой 30%.

- Внедрить в блок рекомендаций товары из групп В и С в карточках товаров из групп А и В, чтобы увеличить средний чек и распродать остатки.

- Создание акционных наборов со скидкой, где в наборе будут товары из разных групп.

- «Продуманная» распродажа сезонных товаров в «не сезон», когда товары продаются в выгодных для вас комплектах.

- День/неделя/месяц какой-либо категории. В этот период товары определенной категории в комплекте с другим товаром можно купить со скидкой.

- Оформление главной страницы по результатам ABC-анализа.

- Планирование цепочек рассылок с учетом маржинальности или остатков на складе.

- Распределение маркетингового бюджета с учетом товаров, которые нужно распродать и перевести в группу А из группы B.

И еще 1001 идея использования результатов, которые придут к вам в голову, как только вы начнете анализировать результаты ABC-анализа.

Как установить цену на товар или усугу с помощью ABC анализа

Товары с оценкой CCC приносят бизнесу меньше всего денег, но одного ABC-анализа недостаточно, чтобы убрать такой товар из ассортимента. Даже если он получил оценку CCC, проверьте: не играет ли он какую-то дополнительную роль, которая не отражается на продажах или марже. Например, товар может привлекать в магазин узкую группу клиентов.

4. Подстраиваем цены

В крупном бизнесе разработали рекомендации, которые описывают, как менять цены на основе результатов ABC-анализа. Они довольно простые и строятся на логических предположениях, никакой высшей математики тут нет. Цель рекомендаций — выставить максимальную цену, при которой сохраняются высокие продажи.

Не меняем цены: AAA, AAB, AAC, ABA, ABB, ABC, ACA, ACB, ACC

На товары категории A по продажам не рекомендуют поднимать цены. Это продукты, которые часто покупают, поэтому клиенты заметят увеличение цены. Они могут отказаться от этого продукта в пользу более дешёвого аналога или уйти к конкуренту, в итоге продажи упадут.

Они могут отказаться от этого продукта в пользу более дешёвого аналога или уйти к конкуренту, в итоге продажи упадут.

Снижаем цены: CAA, CBA, CCA

На товары категории А по рентабельности, но C по продажам рекомендуют снизить цену: через акцию или на постоянной основе. Это группа товаров, которые выгодно продавать, но пока их недостаточно активно покупают. Если скидка вызовет рост продаж, сумма маржи может вырасти: вы продадите чуть дешевле за штуку, но больше в количестве, поэтому останетесь в плюсе.

Поднимаем цены: BAB, BAC, BBA, BBB, BBC, BCB, BCC, CAB, CAC, CBB, CBC, CCB, CCC

На товары, получившие B или C по продажам вместе с B или С по рентабельности, рекомендуют поднять цены до 15% в зависимости от маржи. Логика такая: товары продаются не так часто, как лидеры продаж, поэтому увеличение цены пройдёт незаметно для большинства покупателей. Зато рост цены позволит увеличить рентабельность товаров и маржу.

Чем выше оценка товара по марже, тем меньше рекомендуют поднимать цену. Если товар уже приносит вам больше маржи, чем 80% других товаров в ассортименте, на него невыгодно сильно увеличивать цену: это негативно скажется на количестве продаж. Рекомендуют увеличивать цены так:

ABC анализ 2021 (инструкция + шаблон)

Следует отметить высокую степень практичности такой методики как ABC анализ. Маркетинг компании и стратегические решения в области брендирования также зависит от выводов, которые позволяет сделать это исследование. Приведем пример.

Проблема

Клиент Oy-li осуществлял импорт комплектующих для световой техники из Китая. Основные покупатели — производители и посредники-оптовики. Перед компанией стояла задача снижения рисков зависимости от единственного китайского поставщика. Поэтому было принято решение продавать импортируемые товары под своей торговой маркой. Так удалось бы избавится от «диктата» поставщика и сменить его при необходимости, не объясняя этот шаг своим контрагентам.

Такое стратегическое и полезное во всех смыслах решение вызвало неудовольствие со стороны посредников. Они противились ему, так как считали, что их клиенты станут напрямую обращаться к держателю бренда.

Для того, чтобы понять, кто действительно является значимым заказчиком и можно ли будет обойтись без некоторых из них в дальнейшем, был проведен ABC анализ поставщиков – потребителей продукции импортера.

Как и предполагалось, выручка распределялась между двумя группами покупателей: производители световой техники — 60%, посредники — 40%. На первый взгляд, в такой ситуации отказаться от «бунтующих» перепродавцов было бы равносильно закрытию бизнеса. Стали анализировать, кто покупает чаще и больше.

К счастью, в категорию AX, которая характеризуется наибольшими объемами и предсказуемой регулярностью отгрузок, вошли производители. Они всегда предсказуемо закупали товар большими объемами.

А вот посредники оказались в категории AY. Это означало, что хоть они и закрывают неплохие объемы, но их стабильность оставляет желать лучшего.

Данная ситуация показалась экспертам Oy-li тревожной. И вот почему. Контрагенты-перепродавцы поставляют комплектующие тем же производителям. По логике вещей их объем закупок тоже должен был быть равномерным, чтобы закрывать регулярные нужды клиентов-производителей. Тем не менее, этого не происходило. Заказы поступали с непредсказуемой периодичностью. А иногда вообще от случая к случаю.

Решение

Чтобы понять, в чем дело, решили провести ABCXYZ-анализ ассортиментной матрицы. И вот тут выяснилась очень интересная подробность. Как показало исследование, посредники никогда не закупали строго ограниченный набор комплектующих, из которого производитель смог бы собрать конечный продукт. Напротив, они каждый раз делали «хаотичные» закупки: по совершенно разным позициям и нерегулярно. Напрашивался очевидный вывод: перепродавцы пользовались услугами иных поставщиков и просто дозаказавали то, чего им не хватало.

Также исследование продемонстрировало еще одну неприятную особенность работы с посредниками: компания-импортер имела практически нулевую прибыль от взаимодействия с ними. Посредники получали слишком высокие скидки от продавца.

Результат

С учетом всех выясненных обстоятельств клиенту Oy-li было рекомендовано продолжить работу в направлении собственного брендирования, не ориентируясь на мнение перепродавцов. Также был разработан комплекс мер, которые позволяли выйти на новые объемы с производителями.

Так как все решения были реализованы, у компании-импортера практически сразу увеличилась рентабельность на 15% и появились ресурсы для того, чтобы сфокусироваться работе с производителями.

Определение затрат на основе операций (ABC)

Что такое калькуляция затрат по видам деятельности (ABC)?

Калькуляция на основе деятельности (ABC) — это метод калькуляции, при котором накладные и косвенные затраты распределяются на связанные продукты и услуги. Этот метод учета затрат признает взаимосвязь между затратами, накладными расходами и производимой продукцией, относя косвенные затраты к продуктам менее произвольно, чем традиционные методы калькуляции затрат. Однако некоторые косвенные расходы, такие как заработная плата руководства и офисного персонала, трудно отнести к продукту.

Калькуляция по видам деятельности (ABC)

Как работает калькуляция затрат по видам деятельности (ABC)

Расчет затрат по видам деятельности (ABC) в основном используется в обрабатывающей промышленности, поскольку он повышает надежность данных о затратах и, следовательно, дает почти истинные затраты и лучше классифицирует затраты, понесенные компанией в ходе производственного процесса.

Ключевые выводы

- Калькуляция затрат по видам деятельности (ABC) — это метод отнесения накладных и косвенных затрат, таких как заработная плата и коммунальные услуги, к продуктам и услугам.

- Система учета затрат ABC основана на действиях, которые рассматриваются как любое событие, единица работы или задача с определенной целью.

- Деятельность — это драйвер затрат, например заказы на покупку или наладка оборудования.

- Ставка драйвера затрат, которая представляет собой общую сумму пула затрат, разделенную на драйвер затрат, используется для расчета суммы накладных и косвенных затрат, связанных с конкретным видом деятельности.

ABC используется для лучшего понимания затрат, что позволяет компаниям формировать более подходящую стратегию ценообразования.

Эта система калькуляции используется для расчета целевых затрат, калькуляции затрат на продукцию, анализа рентабельности продуктовой линейки, анализа рентабельности клиентов и ценообразования на услуги. Расчет затрат на основе видов деятельности используется для лучшего понимания затрат, что позволяет компаниям формировать более подходящую стратегию ценообразования.

Формула для калькуляции затрат на основе деятельности представляет собой сумму пула затрат, деленную на драйвер затрат, что дает ставку драйвера затрат. Ставка драйвера затрат используется в калькуляции затрат по видам деятельности для расчета суммы накладных и косвенных затрат, связанных с конкретным видом деятельности.

Расчет ABC выглядит следующим образом:

- Определите все действия, необходимые для создания продукта.

- Разделите деятельность на пулы затрат, которые включают все индивидуальные затраты, связанные с деятельностью, например производством. Рассчитайте общие накладные расходы для каждого пула затрат.

- Назначьте для каждого пула затрат драйверы затрат, например часы или единицы.

- Рассчитайте ставку драйвера затрат, разделив общие накладные расходы в каждом пуле затрат на общие драйверы затрат.

- Разделите общие накладные расходы каждого пула затрат на общие драйверы затрат, чтобы получить ставку драйверов затрат.

- Умножьте ставку факторов затрат на количество факторов затрат.

В качестве примера калькуляции затрат по видам деятельности рассмотрим компанию ABC, у которой есть счет за электроэнергию в размере 50 000 долларов в год. Количество рабочих часов напрямую влияет на счет за электроэнергию. В течение года было отработано 2500 рабочих часов, что в данном примере является драйвером затрат. Расчет ставки драйвера затрат производится путем деления счета за электроэнергию в размере 50 000 долларов в год на 2,500 часов, в результате чего ставка драйвера затрат составляет 20 долларов.Для Продукта XYZ компания использует электроэнергию в течение 10 часов. Накладные расходы на продукт составляют 200 долларов, или 20 долларов, умноженные на 10.

Расчет затрат на основе видов деятельности приносит пользу процессу расчета затрат за счет увеличения количества пулов затрат, которые можно использовать для анализа накладных расходов, и за счет отслеживания косвенных затрат по определенным видам деятельности.

Требования к калькуляции затрат по видам деятельности (ABC)

Система учета затрат ABC основана на действиях, которые представляют собой любые события, единицы работы или задачи с определенной целью, такие как настройка машин для производства, проектирование продуктов, распространение готовой продукции или эксплуатация машин.Действия потребляют накладные ресурсы и считаются объектами затрат.

В системе ABC деятельность также может рассматриваться как любая транзакция или событие, которые являются драйвером затрат. Драйвер затрат, также известный как драйвер активности, используется для обозначения базы распределения. Примеры драйверов затрат включают настройку оборудования, запросы на техническое обслуживание, потребляемую мощность, заказы на закупку, проверки качества или производственные заказы.

Существует две категории показателей активности: драйверы транзакций, которые включают подсчет того, сколько раз происходит действие, и драйверы продолжительности, которые измеряют, сколько времени требуется для выполнения действия.

В отличие от традиционных систем измерения затрат, которые зависят от подсчета объемов, таких как машинные часы и / или прямые трудовые часы для распределения косвенных или накладных расходов на продукты, система ABC классифицирует пять широких уровней деятельности, которые в определенной степени не связаны с тем, как выпускается много единиц. Эти уровни включают активность на уровне партии, деятельность на уровне единицы, деятельность на уровне клиента, деятельность на уровне организации и деятельность на уровне продукта.

Преимущества калькуляции затрат по видам деятельности (ABC)

Калькуляция на основе деятельности (ABC) улучшает процесс калькуляции по трем направлениям.Во-первых, он увеличивает количество пулов затрат, которые можно использовать для накопления накладных расходов. Вместо того, чтобы накапливать все затраты в одном пуле компании, он объединяет затраты по видам деятельности.

Во-вторых, он создает новые основы для присвоения накладных расходов элементам, так что затраты распределяются на основе действий, которые генерируют затраты, а не на показателях объема, таких как машинные часы или прямые затраты на рабочую силу.

Наконец, ABC изменяет характер некоторых косвенных затрат, делая затраты, ранее считавшиеся косвенными, например, амортизация, коммунальные услуги или заработная плата, привязанными к определенным видам деятельности.В качестве альтернативы ABC переносит накладные расходы с продукции большого объема на продукцию малого объема, повышая удельную стоимость продукции небольшого объема.

Определение Abc от Merriam-Webster

\ ˌĀ- (ˌ) bē-ˈsē \ множественное число ABC или ABC \ ˌĀ- (ˌ) bē- ˈsēz \2а : основы чтения, письма и орфографии — обычно используется во множественном числе

б : рудименты предмета — обычно используется во множественном числе

1 Американский боулинг-конгресс

2 Американские вещательные компании

3 Австралийская радиовещательная корпорация

| Сокращение | Определение | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| ABC | Австралийская радиовещательная корпорация | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Американская телерадиовещательная компания (сеть радио и телевидения США) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Алфавит | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Airways , Дыхание, Циркуляция (CPR) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Ассоциированные строители и подрядчики | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Контроль алкогольных напитков | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Расчет затрат на основе деятельности | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Кассета для переплета | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Ассоциация свадебных консультантов | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | A Bet ter Chance (организация) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Расширенный базовый лагерь | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Антибиотики | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Аудиторское бюро обращений | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Сельскохозяйственный банк Китая | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Австралийская радиовещательная комиссия | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Arab Banking Corporation | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Китайцы, родившиеся в Америке | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | A Business Community | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Действия в интересах детей (награды) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Американский ботанический совет | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Advance Base Camp (Эверест) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Руки, спина и грудь (различные значения) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | ABC Гипотеза ( задача по чистой математике) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Active Body Control (DaimlerChrysler) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Aberdeen Boat Club (Гонконг) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Anti-Bullying Charity | Anti-Bullying Charity | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Архиепископ Кентерберийский (Англиканская церковь) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Сертифицировано Американским советом (различные организации) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Американский конгресс по боулингу | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC Blood Centers | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Библейский класс для взрослых | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Клиент Bittorrent (вычисления) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Учебный лагерь для взрослых (спорт; в разных местах) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Asahi Broadcasting Corporation (оцен. 1951; Япония) 1951; Япония) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Янтарь BlackBerry Converter (программное обеспечение) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Abacavir (он же Ziagen; GlaxoSmithKline) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | 106 Архитектурное здание | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | AmerisourceBergen (символ акций оптовых фармацевтических компаний) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Анархистский черный крест | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Уже проверено | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

ABC

Advanced BTC Corporation | ABC | Продвинутый рак груди | | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Американская баптистская церковь | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Askham Bryan College (Великобритания) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | American Bird Conservancy | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABCdent | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABCdent | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC -Поведение-Последствия (психология) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Комиссия по алкогольным напиткам | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Asian Brown Cloud (загрязнение воздуха; aka Атмосферное коричневое облако) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Atalanta Bergamasca Calcio (итальянский футбольный клуб) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Зарядное устройство для автомобильных аккумуляторов (различные компании) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Аналитическая и биохимическая аналитика (журнал; Springer) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Чемпионат Азии по бадминтону | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Альбукерке / округ Берналилло (Нью-Мексико) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Alpha Bravo Charlie (Пакистан ТВ-шоу) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Другой клиент Bittorrent | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Действие Рак молочной железы | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Альтиметр, барометр и компас (различные компании) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Argyll и Argyll (Великобритания) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC 9009 8 | Atlanta Bread Company | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Американская баптистская конвенция (1950-1972) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Буддийский центр Амитабхи (Сингапур) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Abstract Base Class | ABC | Amy’s Baking Company (Kitchen Nightmares) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Австралийский Bodycare Continental | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Бизнес-центр в аэропорту (в разных местах) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Аргентина, Бразилия, Чили | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Еще одно плохое творение (Child Rap Group) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Atanasoff-Berry Computer | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Аудит и бизнес-консалтинг | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Avidin-Biotin -Пероксидазный комплекс (иммуногистохимическое окрашивание) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | American Black Chamber (книга Герберта Ярдли) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | American Business Consulting (в разных местах) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Бухгалтерский учет и бизнес-консалтинг (в разных местах) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Адаптивное поведение и познание (психология) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Доступ к базовому уходу | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Искусственный контроль рождаемости | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Atlantic Beach Club (Род-Айленд) ) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Аруба, Бонайре, Кюрасао (острова) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Appalachian Brewing Company (Колледжвилл, Пенсильвания) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Art Business Center (различные места ) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Бизнес в Африке Конференция | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Всегда закрывать | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Острый бактериальный конъюнктивит | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Расширенный калькулятор битрейта | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Активный автоматический двоичный компьютер | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC Контроль | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | American Broadcasting Corporation | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Active Body Control | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Active Broadcast Control | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Atanasoff Berry Computer | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Администрация и администрирование Биллинг-центр | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Anheuser-Busch Companies (пивовар) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Агентства, советы и комиссии (Оклахома) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Всегда будьте осторожны | ABC 901Agência Brasileira de Cooperação (Brasil) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Accelerate Brain Cancer (Вашингтон, округ Колумбия) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Кампания по борьбе с издевательствами | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC6 UK) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Аневризматическая костная киста | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Американский книжный центр (сеть европейских книжных магазинов) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Защита интересов детей (различные организации) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Advanced Business Computing (в разных местах) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Almond Board of California | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Anything But Chardonnay | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Аль Бано Карриси (певец) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Американское вещание ing Corporation (реже) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Приемлемый биологический улов | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Сбалансированный учебный план | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Автоматический контроль яркости | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Назначение задания для Кредиторы (закон о банкротстве; в разных штатах) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Американский совет по льготам | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Association for Business Communication | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Airborne Corps | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Acid Black Cherry (музыкальная поп-личность) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Аккредитованный Business Communicator (Международная ассоциация деловых коммуникаторов) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Рождество Benihana (телешоу) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Доступ к широкополосной кампании ) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Основы искусства для детей (Бельгия) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Anything But Conservative (Канадское парламентское оппозиционное движение, 2008 г. ) ) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Американский совет по сертификации в Ортопедия и протезирование 9009 8 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Arkansas Best Corporation | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Azureus Bit Comet (вычисления) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Arlington Baptist College | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Ассоциация чернокожих 9095 | Ассоциация чернокожих 9095 ABC | Абиссинская баптистская церковь | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Уже жевали (жевательная резинка) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Ассоциация боксерских комиссий | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Бизнес аборигенов Канада (правительство Канады) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Библейская церковь Альянса (разные места) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Центр сельскохозяйственных биотехнологий | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Центр льгот для армии | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Искусство в базовой учебной программе | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Am herst Brewing Company (Амхерст, Массачусетс) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | AirBridge Cargo (российский грузовой авиаперевозчик) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Associated Broadcasting Company (Великобритания; Филиппины) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Американо-британско-канадское | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Вычисления на основе агентов | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Поглощающие граничные условия | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Атомный, биологический и химический | ABC | Коалиция Access to Benefits | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ABC | Клуб аудиокниги | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||