Раздел 1. Остатки, поступление и расход топлива \ КонсультантПлюс

Раздел 1. Остатки, поступление и расход топлива

4. По строкам «Бензины авиационные», «Бензины автомобильные», «Топливо дизельное» учитываются все марки и сорта указанных нефтепродуктов в тоннах. Не учитываются по этим строкам специальные бензины (бензин для химической промышленности, бензин-растворитель, прямогонный бензин).

Из общего количества бензинов автомобильных и дизельного топлива отдельными строками 1012 и 1032 в графе 3 «Израсходовано за отчетный год» показывается объем этих нефтепродуктов, израсходованный на работу автотранспорта. Расход топлива специализированными машинами, смонтированными на автомобильных шасси (краны на автомобильном ходу, пожарные, санитарные, мусороуборочные и т.д. машины), по этим строкам не отражается.

По строке «Керосины» отражаются все виды керосина — авиационный (топливо для реактивных двигателей), осветительный, тракторный.

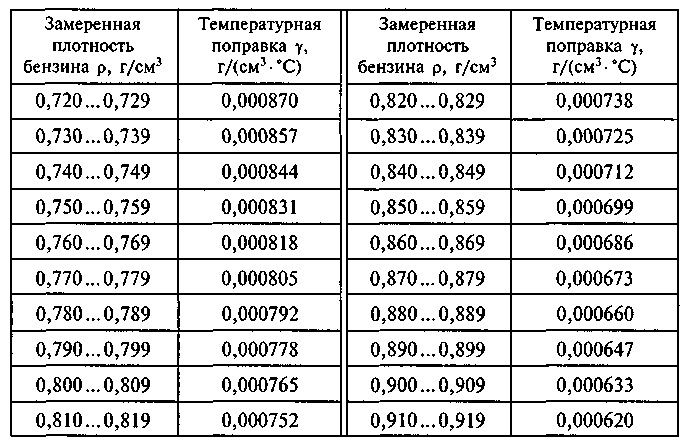

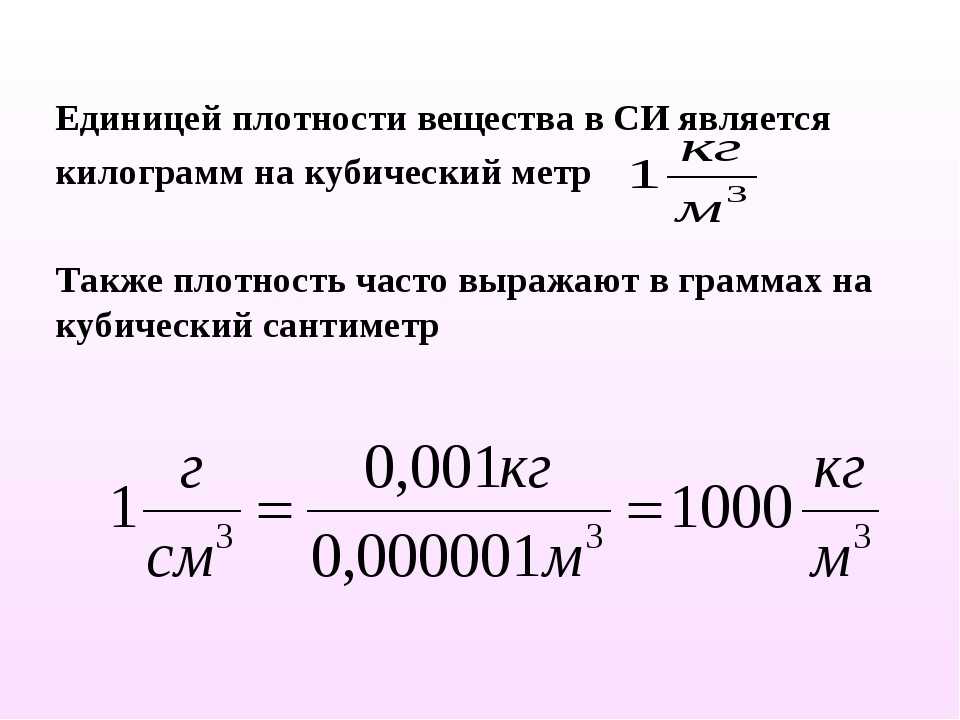

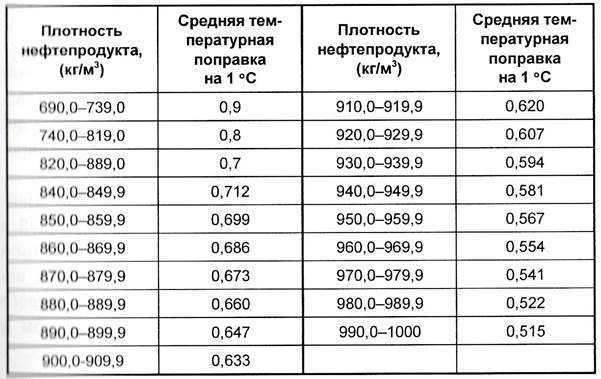

Если на предприятии учет автомобильного бензина, дизельного топлива, сжиженного газа ведется в литрах, то при пересчете из объемных единиц в весовые следует пользоваться их фактической плотностью (удельным весом), измеренной с помощью нефтеденсиметров в период проведения учета.

Для этого количество литров необходимо умножить на фактический удельный вес, полученный результат разделить на 1000. При отсутствии нефтеденсиметров пересчет из объемных единиц в весовые следует производить, пользуясь средневзвешенной плотностью, рассчитанной за отчетный период. Для расчета принимаются плотности, указанные в товарно-транспортных накладных каждой партии соответствующего нефтепродукта, поступившего на предприятие.

Средневзвешенная плотность определяется следующим образом.

Например, за отчетный период на предприятие поступили три партии автобензина: I партия — 2000 тонн с плотностью, указанной в товарно-транспортной накладной, равной 0,72; II партия — 5000 тонн — 0,74; III партия — 8000 тонн — 0,735. Таким образом, на предприятие за отчетный период поступило автобензина 15000 тонн.

Исходя из указанной плотности, определяем количество поступившего на предприятие автобензина в объемных единицах:

2000 х 1000 5000 х 1000 8000 х 1000

———— + ———— + ———— = 20419 х 1000 (л),

0,72 0,74 0,735

15000

а средневзвешенная плотность трех партий составит —— = 0,734

20419

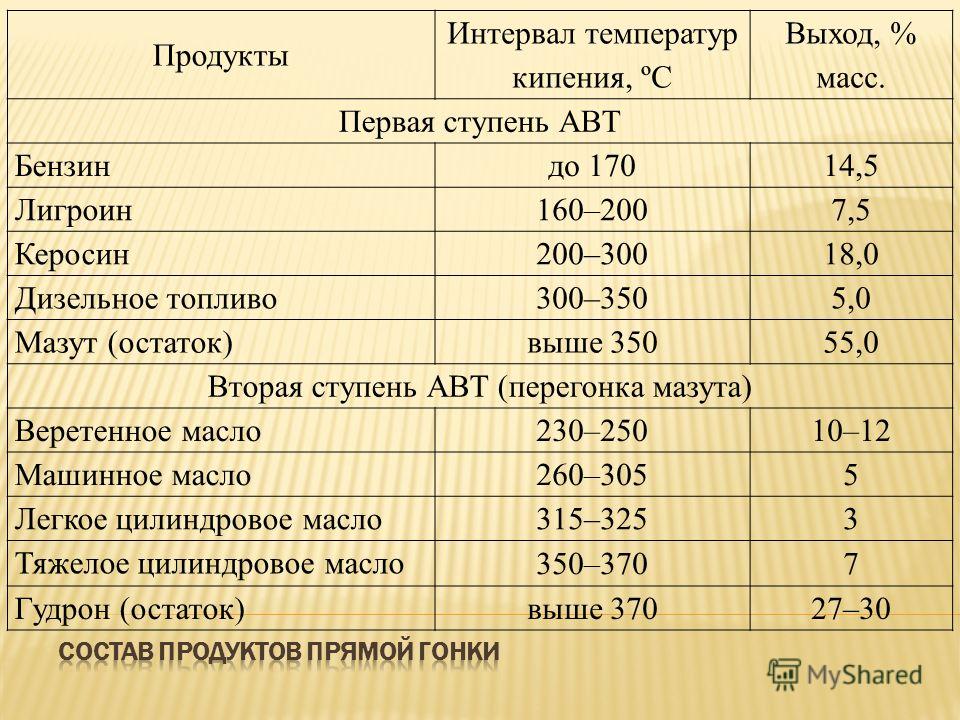

По строке «Топливо печное бытовое» приводятся данные по нефтепродуктам, полученным из дизельных фракций прямой перегонки и вторичного происхождения, используемым в основном в бытовых отопительных установках.

По строке «Мазут топочный» приводятся данные по топочному мазуту марок 40 и 100, мазуту для мартеновских печей, технологическому экспортному топливу (ТУ 38.001361-87).

По строке «Мазут флотский» приводятся мазуты марок Ф-5 и Ф-12.

По строке «Газ горючий природный (естественный)» приводится весь природный газ — природный газ газовых, газоконденсатных, нефтяных месторождений, а также газ, прошедший переработку, — сухой газ газоперерабатывающих заводов (отбензиненный и газ сероочистки).

Газ, полученный на предприятии в результате переработки нефти, газового конденсата (газ сухой нефтеперерабатывающих заводов), и сжиженный газ по данной строке не отражается.

Из общего расхода газа горючего природного показывается отдельной строкой 1092 расход сжатого газа на работу автотранспорта.

Если отчитывающаяся организация на производство генераторного газа израсходовала уголь, дрова или торф, то расход полученного ими генераторного газа в отчете по форме N 4-топливо не отражается, а приводится непосредственный расход топлива, затраченного на его производство (угля, дров, торфа).

Исключение составляют организации, использующие генераторный газ, выработанный при производстве полукокса. Эти предприятия должны отражать движение указанного газа по строке «прочие виды топлива» в пересчете на условное топливо.

По строке «Газ горючий искусственный коксовый» приводится количество газа, полученного в процессе коксования, богатого газа, полученного на азотно-туковых заводах и химкомбинатах после отбора из коксового газа водородной фракции и возвращенного ими коксохимическим предприятиям.

Количество коксового газа, а также возвращенного богатого газа должно быть показано в тысячах кубических метров, приведенных к 4000 ккал/куб. м.

По строке «Газ горючий искусственный доменный» показывается количество газа, полученного в доменном процессе. Количество доменного газа должно быть показано в тысячах кубических метров, приведенных к 1000 ккал/куб. м.

По строке «Газ нефтеперерабатывающих предприятий сухой» приводится расход только сухого газа нефтепереработки или газового конденсата (включая количество сожженного в факелах на нефтеперерабатывающих заводах). Газ нефтеперерабатывающих предприятий, полученный в сжиженном виде, учитывается по строке «Газ сжиженный».

Газ нефтеперерабатывающих предприятий, полученный в сжиженном виде, учитывается по строке «Газ сжиженный».

КонсультантПлюс: примечание.

В официальном тексте документа, видимо, допущена опечатка: имеется в виду газ пропан, а не протан.

По строке «Газ сжиженный (газы углеводородные сжиженные)» приводятся следующие фракции сжиженных углеводородных газов: бутан технический, бутан-изобутан, изобутан, нормальный бутан, пропан, пропан технический (ПТ), пропан-бутан-пентановая фракция (прочие сжиженные газы), смесь технических протана и бутана (СПБТ), фракции протан-бутановая и протан-пропиленовая. Другие виды сжиженных газов, если они используются в качестве топлива, отражаются по строке «Прочие виды топлива».

Из общего количества сжиженного газа отдельной строкой — 1151 показывается количество сжиженного газа, израсходованного на работу автотранспорта.

По строке «Уголь и продукты переработки угля» приводятся уголь, угольный концентрат, промпродукт, шлам, отсев, угольные брикеты, используемые на предприятии в качестве топлива или сырья для производства продукции.

Во избежание повторного счета уголь, направленный на обогащение для получения угольного концентрата, промпродукта, шлама, отсева, угольных брикетов, в отчете не отражается.

Угольный концентрат, промпродукт, шлам, отсев, угольные брикеты включаются как в общий объем угля и продуктов его переработки (строка 1160), так и в объем угля соответствующего бассейна или месторождения.

Если на предприятии расходуются угли и продукты их переработки нескольких бассейнов или месторождений, то в свободных строках (после строки 1160) отчета должны быть приведены данные по каждому из них в последовательности, указанной в Приложении N 1 к настоящему Порядку, с записью в графе А — наименования угля, Б — номера соответствующей ему строки, Г — соответствующего кода.

Предприятия, производящие кокс, полукокс и т.п., должны из общего количества угля, показанного по строке «Уголь и продукты переработки угля», а также углей кузнецкого, воркутинского, нерюнгринского, карагандинского, донецкого и других, использованных для получения кокса, выделить отдельной строкой объемы угля, пошедшего на коксование, — «в том числе для коксования».

По строке 1630 из общего количества угля, имеющегося на предприятии, выделяются в том числе бурые угли.

К бурым углям в полном объеме относятся подмосковные (строка 1230), челябинские (1270), башкирские (1290), канско-ачинские (1380), райчихинские (1410), читинские (1350) угли.

Из свердловских углей (строка 1280) к бурым углям относятся угли Богословского и Волчанского месторождений, из якутских (1320) — Кангаласского, из углей Приморья (1490) — все, кроме углей Липовецкого и Партизанского месторождений.

Уголь гусиноозерский (строка 1360), сахалинский (1430), камчатский (1480) могут быть частично каменные, частично бурые.

Уголь месторождений, не указанных в Приложении N 1 данного Порядка, учитывается по строке «Уголь прочих месторождений» (1500).

По строкам «Торф топливный фрезерный», «Торф топливный кусковый» и «Брикеты и полубрикеты торфяные (топливные)» данные приводятся в пересчете на условную влажность: торф фрезерный приводится к 40%-ной влажности, кусковый — к 33%-ной, торфяные брикеты — к 16%-ной, торфяные полубрикеты — к 28%-ной влажности.

Пересчет всех видов торфа и торфяных брикетов и полубрикетов из фактической на условную влажность осуществляется по следующей формуле:

Р х (100 — В )

факт факт

Р = ———————, где

усл (100 — В )

усл

Р — вес торфа (брикетов и полубрикетов) в пересчете на

усл

условную влажность в тоннах;

Р — вес торфа (брикетов и полубрикетов) фактической

факт

влажности в тоннах;

В — фактическая влажность торфа (брикетов и полубрикетов)

факт

в процентах;

В — условная влажность торфа (брикетов и полубрикетов) в

усл

процентах.

Например, на предприятие поступило в отчетном году 1500 т кускового торфа с содержанием влаги 70%, вес кускового торфа в пересчете на условную 33%-ную влажность составит:

1500 х (100 — 70) 1500 х 30

Р = —————— = ——— = 671,6 т

усл (100 — 33) 67

По строке «Кокс металлургический сухой» приводится весь объем кокса доменного и литейного с размером кусков 25 мм и выше.

По строкам «Орешек коксовый сухой» (10 — 24 мм) и «Коксовая мелочь сухая» (0 — 9 мм) приводится количество кокса с указанием размеров кусков.

Если предприятие при просеивании поступившего кокса получило некоторое количество отсева — подгризлевых отходов, то полученную мелочь необходимо отразить по строкам «Орешек коксовый сухой» и «Коксовая мелочь сухая» в зависимости от размера полученных отходов, а остальное количество записывается по строке «Кокс металлургический сухой».

Кокс металлургический сухой, а также коксовые орешек и мелочь приводятся в пересчете на сухой вес.

Например, если коксовая мелочь имеет влажность 10%, то натуральный вес ее должен быть умножен на 0,9, то есть сухой вес ее, отражаемый в отчете, составит 90% от натурального.

По строке «Дрова для отопления» отражаются данные об объемах топливных дров, закупленных по оптовой торговле, поступивших от самозаготовок отчитывающейся организации или приобретенных у других поставщиков. В составе указанной строки учитывается также лиственная деловая древесина малоценных деловых сортиментов, а также некачественная деловая древесина, переведенная по акту на дрова.

Объем дров, приобретенных для топливных целей, но использованных на нетопливные нужды — на изготовление различных изделий (тарной дощечки, стружки и др.) для собственных нужд, технологической щепы или тары, — отражается по строке «Дрова для отопления» (строка 1690), а также в том числе по строке 1692.

Отходы лесозаготовок и деревообработки (сучья, хвоя, щепа, древесные обрезки, стружка, опилки, кора, пни), а также использованные в качестве топлива демонтированные негодные шпалы, рудничная стойка, столбы связи, деревянная тара, бревна разобранных старых зданий и т.п., использованные организацией как на топливные цели, так и реализованные населению, рабочим и служащим, по строке «Дрова для отопления» не отражаются, а показываются по строке «Прочие виды топлива» в пересчете на условное топливо.

Объемы дров должны быть приведены только в плотных кубических метрах. Если в организации учет дров ведется в складских кубических метрах, то необходимо пересчитать в плотные кубические метры путем умножения их объема в складских кубических метрах на коэффициент 0,7.

Виды топлива, не перечисленные в строках 1001 — 1692 формы, полученные и использованные организацией на топливные цели, должны быть отражены по строке «Прочие виды топлива» в пересчете в условное топливо.

Пересчет этих видов топлива в условное с теплотворной способностью 7000 ккал/кг должен производиться на основании периодического определения их теплотворной способности. Если нельзя определить теплотворную способность топлива лабораторным путем, то для пересчета прочих видов топлива в условное необходимо его количество в натуральном выражении умножить на соответствующий конкретному виду топлива калорийный эквивалент, указанный в Приложении N 2 к настоящему Порядку.

Если предприятие использовало в качестве топлива нефть, то ее движение также следует показывать по строке «Прочие виды топлива» (1700) в пересчете на условное топливо и по строке 1720. Нефть, использованная в качестве сырья, в отчете по форме N 4-топливо не учитывается.

5. В графах 1 и 6 «Остаток на начало отчетного года» и «Остаток на конец отчетного года» приводятся сведения о наличии соответственно на начало и конец года топлива на всех общезаводских, промежуточных, цеховых и других складах организации, включая ведомственные склады, склады подсобных производств, коммунальных и культурно-бытовых предприятий, жилищно-коммунальных отделов, в других местах хранения топлива (своих и арендованных), а также его остатках в бункерах, емкостях, баках автомобилей, мерниках, кладовых, на строительных площадках, у котлов, производственных агрегатов, в штабелях, на судах, находящихся у причалов, на пристанях, в портах и гаванях, в локомотивах в железнодорожных депо.

В остатки жидких нефтепродуктов (топочного мазута, дизельного топлива и др.) включается весь объем топлива, находящегося в емкостях, включая тот, который не может быть слит («мертвые» остатки).

Остатки топлива, списанные на производственные, строительные, сельскохозяйственные или другие нужды, но фактически не израсходованные, должны быть учтены в общих остатках на данном предприятии на конец отчетного периода. Сюда же должны быть включены и принадлежащие этому предприятию остатки, хранящиеся по каким-либо причинам на другом предприятии; о размерах этих остатков необходимо сделать соответствующее примечание в конце отчета с указанием наименования и адреса предприятия-хранителя.

Предприятие, у которого на конец отчетного периода находилось на хранении топливо, принадлежащее другим предприятиям и организациям, и числящееся на забалансовых счетах, в отчет этого предприятия объемы такого топлива не включаются. Это топливо отражается в отчете того предприятия, на балансе которого оно числится.

Не включается в остатки топливо, находящееся на ответственном хранении (госрезерв и мобзапас), а также остатки топлива на транспортных судах (кроме рыбного хозяйства), тепловозах, находящихся на дату составления отчета в рейсах.

Также не включается в остатки топливо, прибывшее на дату составления отчета на конечную железнодорожную станцию и находящееся в вагонах или цистернах, принадлежащих железной дороге, документы на которое получены и счет оплачен, но топливо еще не оприходовано бухгалтерией.

Предприятия — потребители топлива, являющиеся одновременно его производителями, в части топлива собственного производства (добычи) приводят только потребительские остатки топлива, то есть остатки топлива, предназначенного для потребления на данном предприятии и для реализации населению, своим рабочим и служащим. Товарные остатки топлива, предназначенного для реализации другим предприятиям, не учитываются. Остатки топлива, приобретенного у других предприятий, учитываются в полном объеме.

6. В графе 2 предприятия — потребители топлива и предприятия, занимающиеся его реализацией, приводят весь фактический объем поступившего топлива за отчетный год.

Предприятия-производители, являющиеся одновременно его производителями, в графе 2, в части топлива собственного производства (добычи), приводят данные только о том количестве произведенного ими топлива, которое использовано на собственные нужды, реализовано населению (своим рабочим и служащим) или пошло на увеличение потребительских остатков топлива на данном предприятии. Топливо, приобретенное у других предприятий, учитывается в полном объеме.

Не отражается в графе 2 топливо, поступившее для закладки в госрезерв, оплаченное не из средств отчитывающегося предприятия и учитываемое бухгалтерией на забалансовых счетах.

7. В графе 3 «Израсходовано за отчетный год» приводится весь фактический расход топлива за отчетный год как в качестве непосредственно топлива, так и в качестве сырья для производства продукции, включая расход на производственно-эксплуатационные, строительные, транспортные, сельскохозяйственные, коммунальные, культурно-бытовые и прочие нужды предприятия (организации).

В общий расход топлива включаются также производственно-технологические потери, связанные с условиями непосредственного использования топлива в технологическом процессе или преобразования его в другие виды топлива и энергии, а также оформленные соответствующими актами потери и недостачи при хранении и транспортировке.

При заполнении графы 3 формы азотно-туковыми заводами и предприятиями агрохимии по строке «Газ горючий искусственный коксовый» необходимо иметь в виду, что в эту графу записывается расход коксового газа на производственно-технологические и другие нужды за вычетом объема богатого газа, возвращенного коксохимическому предприятию.

Например, предприятие агрохимии получило в отчетном году 10000 тыс. куб. м коксового газа (приведенного к 4000 ккал/куб. м). В результате использования его на производственно-технологические нужды кроме основного продукта получен богатый газ в количестве 3000 тыс. куб. м с теплотворной способностью 6000 ккал/куб. м. Его количество, приведенное к 4000 ккал/куб. м, составит:

м, составит:

6000 x 3000

———— = 4500 тыс. куб. м,

4000

которое возвращено коксохимическому предприятию, о чем необходимо сделать запись в примечании к отчету.

Предприятие агрохимии в отчете по форме N 4-топливо по строке «Газ горючий искусственный коксовый» (приведенный к 4000 ккал/куб. м) в графе 2 покажет 10000 тыс. куб. м, в графе 3 — 5500 тыс. куб. м, в графе 4 — 4500 тыс. куб. м.

Коксохимическое предприятие по строке «Газ горючий искусственный коксовый» в графе 2 покажет объем возвращенного ему газа в количестве 4500 тыс. куб. м.

Предприятия автомобильного транспорта включают в свой отчет по графе 3 данные о количестве автобензина и дизельного топлива, израсходованного как на собственные нужды, так и на обслуживание сторонних организаций; автотранспортом, арендованным у физических лиц или субъектов малого предпринимательства; при внутрихозяйственной аренде автотранспортных средств работниками предприятия (связанными с ним трудовыми отношениями).

Сельскохозяйственные предприятия, привлекающие на уборку урожая автотранспорт других предприятий и организаций, количество горючего, израсходованного этим автотранспортом, показывают в графах 2 и 3.

8. Если отчитывающееся предприятие — потребитель топлива из общего объема топлива часть его отпустило (продало) другим предприятиям, то это количество отражается в графе 4 «Кроме того, отпущено (продано) за отчетный год другим предприятиям и организациям». Сюда же включается топливо, ранее заимствованное отчитывающимся предприятием из госрезерва и возвращенное в отчетном периоде.

Если предприятие реализует топливо для отопления или приготовления пищи объектам коммунально-бытового или другого назначения, состоящим на самостоятельном балансе или балансе других предприятий, но размещающимся в арендованных помещениях административных или производственных зданий отчитывающегося предприятия, нужды которого они обслуживают, то это топливо считается проданным на сторону и показывается в графе 4.

Предприятия, занимающиеся реализацией топлива, приводят в графе 4 весь объем реализованного ими топлива другим предприятиям и организациям.

Предприятия — производители топлива реализацию топлива собственного производства (добычи) другим юридическим лицам в графе 4 не отражают. Топливо, проданное этими предприятиями непосредственно населению или отпущенное своим работникам, пенсионерам, показывается в графе 5.

9. В графе 5 «Кроме того, отпущено (продано) за отчетный год населению, включая отпущенное рабочим и служащим» приводится все топливо, проданное населению, а также отпущенное рабочим, служащим, пенсионерам отчитывающегося предприятия (организации).

Количество газа природного, реализованного населению, определяется по оплаченным в отчетном периоде счетам, исходя из установленных тарифов (когда стоимость израсходованного газа оплачивается непосредственно населением независимо от формы и способа оплаты).

Если отчитывающееся предприятие отпускает топливо топливоснабжающей организации для последующей реализации с ее складов населению, рабочим и служащим (топливо оприходовано бухгалтерией предприятия), то это топливо отражается в отчете данного предприятия (в графе 5), а не топливоснабжающей организации.

Внутренние перемещения, то есть поступление и расход топлива в порядке переброски со склада на склад, из одного цеха в другой, из кладовой цеха на склад и другие перемещения в пределах предприятия (организации), в данной форме не показываются.

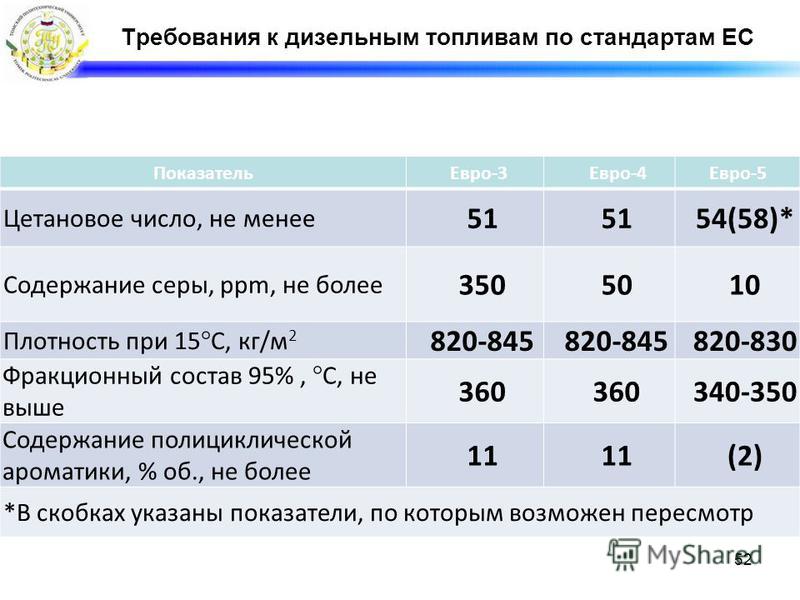

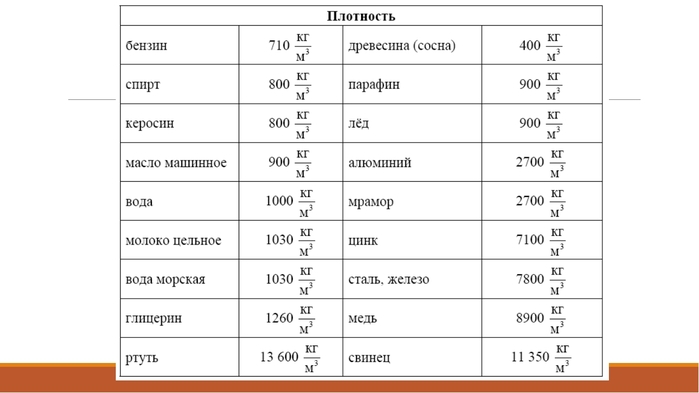

Плотность дизельного топлива

Основными потребителями дизельного топлива являются грузовые автомобили, строительная и сельскохозяйственная техника, а также железнодорожный транспорт. Однако в последнее время с дизельным топливом можно встретить и легковой транспорт. Для всех водителей волнующим вопросом всегда была его цена. В автомобильных двигателях использовать дизельное топливо очень выгодно и удобно, так как оно дешевле, чем бензин. Мощность и экономичность двигателей, работающих на дизтопливе, достаточно сильна, так как высокая степень его сжатия приводит к значительной экономии.

Показатель плотности в настоящее время является самым распространенным, применяемым в характеристиках всех нефтепродуктов. Чем он выше, тем энергии вырабатывается больше в процессе сгорания, а это позволяет увеличить эффективность работы двигателя. Она влияет не только на качество топлива, но и на использование его в зимний период. Приобретая на заправках дизтопливо, водители зачастую не интересуются его плотностью, особенно в летнее время. И пока автомобиль нормально движется, они ни о чем не задумываются.

Она влияет не только на качество топлива, но и на использование его в зимний период. Приобретая на заправках дизтопливо, водители зачастую не интересуются его плотностью, особенно в летнее время. И пока автомобиль нормально движется, они ни о чем не задумываются.

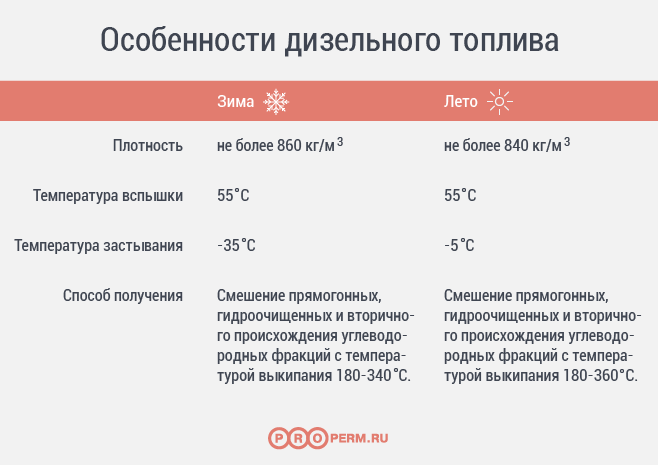

Но плотность дизельного топлива играет большую роль в судьбе автомобиля, и, как правило, зимой о ней всегда вспоминают. Когда наступают сильные морозы, дизтопливо парафинируется и превращается в кашицеобразную массу, способную забивать всю топливную систему. Дизтопливо зимнее должно равняться 840 кг на куб.м. Если же оно летнее, имеющее 860 кг на куб.м., то при резком изменении температуры последствия могут быть не очень приятными. Кроме зимнего и летнего существует еще и арктическое дизтопливо. Оно имеет самую низкую плотность, равную 830 кг на куб.м., и может легко противостоять морозам.

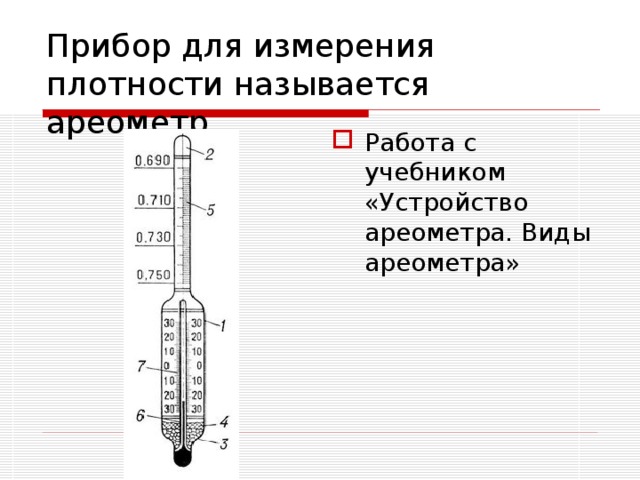

Конечно, визуально трудно определить, какое топливо заливается в бак. Остается только верить документам на него. Но в домашних условиях плотность дизельного топлива узнать можно. Для этого его нужно налить в трехлитровую банку и поставить в комнату, где температура не превышает двадцати градусов. Утром при помощи ареометра измерить плотность. Однако следует учесть, что таким образом можно узнать только о том, какое оно – летнее или зимнее, но качественный показатель таким образом определить нельзя.

Для этого его нужно налить в трехлитровую банку и поставить в комнату, где температура не превышает двадцати градусов. Утром при помощи ареометра измерить плотность. Однако следует учесть, что таким образом можно узнать только о том, какое оно – летнее или зимнее, но качественный показатель таким образом определить нельзя.

В случае, если на улице мороз до минус десяти градусов, то можно прямо на заправочной станции проанализировать, какова плотность дизельного топлива. Для этого его в небольшом количестве нужно налить на металл и понаблюдать, изменится ли его структура. Если оно будет нормально стекать, то сомнений не будет в том, что оно зимнее. В случае, если оно помутнеет и будет слегка застывать, это означает, что дизельное топливо летнее, а при сильном морозе оно застывает полностью. Для этого стоит лишь взглянуть на заправочный пистолет и в этом убедиться.

Поэтому, если водителю совершенно точно известно, что дизтопливо было произведено в условиях заводских, он, исходя из знаний о его плотности, может сам определить его принадлежность, а также температуру замерзания. Ну а если оно низкосортное, то смысла в его визуальном анализе не будет никакого.

Ну а если оно низкосортное, то смысла в его визуальном анализе не будет никакого.

Зимнее дизтопливо высокого качества мутнеет при сорока пяти градусах, а застывает при сорока восьми. Если же говорить об арктическом, то температура его застывания вообще равна шестидесяти пяти градусам.

Полностью быть уверенным в качестве топлива можно только после лабораторных проверок с использованием фракционной разгонки. Существуют и другие методы определения качества, более современные.

Каждый водитель должен знать, что заправлять автомобиль лучше всего на тех заправках, которые проверены неоднократно. И хотя плотность дизельного топлива играет важную роль, однако, есть еще много других его показателей, которые влияют на работу двигателя.

Стабильность температуры и плотности в реакторах токамак, работающих по циклу DT (технический отчет)

Стабильность температуры и плотности в реакторах токамак, работающих по циклу DT (технический отчет) | ОСТИ.GOVперейти к основному содержанию

- Полная запись

- Другое связанное исследование

- Авторов:

- Стейси, Уэстон М.

- Дата публикации:

- Исследовательская организация:

- Организация-спонсор:

- ЕРДА

- Идентификатор ОСТИ:

- 12034473

- Номер(а) отчета:

- АНЛ/АП/ЦТР/ТМ-23

- Тип ресурса:

- Технический отчет

- Страна публикации:

- США

- Язык:

- Английский

- Тема:

- DC — 20 — Энергия магнитного синтеза

Форматы цитирования

- MLA

- АПА

- Чикаго

- БибТекс

Стейси, Уэстон М. Стабильность температуры и плотности в реакторах Токамак, работающих по циклу DT . США: Н. П., 1974.

Веб. дои: 10.2172/12034473.

Стабильность температуры и плотности в реакторах Токамак, работающих по циклу DT . США: Н. П., 1974.

Веб. дои: 10.2172/12034473.

Копировать в буфер обмена

Стейси, Уэстон М. Стабильность температуры и плотности в реакторах Токамак, работающих по циклу DT . Соединенные Штаты. https://doi.org/10.2172/12034473

Копировать в буфер обмена

Стейси, Уэстон М. 1974.

«Стабильность температуры и плотности в реакторах токамак, работающих по циклу DT». Соединенные Штаты. https://doi.org/10.2172/12034473. https://www.osti.gov/servlets/purl/12034473.

Копировать в буфер обмена

@статья{osti_12034473,

title = {Стабильность температуры и плотности в реакторах токамак, работающих по циклу DT},

автор = {Стейси, Уэстон М. },

},

abstractNote = {},

дои = {10.2172/12034473},

URL-адрес = {https://www.osti.gov/biblio/12034473},

журнал = {},

номер =,

объем = ,

место = {США},

год = {1974},

месяц = {7}

}

Копировать в буфер обмена

Посмотреть технический отчет (0,98 МБ)

https://doi.org/10.2172/12034473

Экспорт метаданных

Сохранить в моей библиотекеВы должны войти в систему или создать учетную запись, чтобы сохранять документы в своей библиотеке.

Аналогичных записей в сборниках OSTI.GOV:

- Аналогичные записи

UPP-110HD- Cardinal Health 200, LLC БУМАГА DT, БУМАГА А6, ЧЕРНО-БЕЛАЯ, РУЛОНА, 65,61 ММ X 110 ФУТОВ : PartsSource : PartsSource

Заменяет Cardinal Health 200, LLC UPP-110HD- Новый вторичный рынок Прямой

БУМАГА, DT, ЧЕРНО-БЕЛАЯ, ВЫСОКОЙ ПЛОТНОСТИ; РУЛОН; 110 х 20 (65,61) А6; UPP-110HD

Your price:

$23. 87 / eachShip date will be provided after ordering

87 / eachShip date will be provided after ordering

BUYING OPTIONS:

New Aftermarket

Outright Purchase

$23.87 / each

Warranty: As Is

Новый оригинал OEM

Прямая покупка

$ 2 909,43 / 10 / Case

Гарантия: как есть

Новый второй рынок.

ДОБАВИТЬ В СПИСОК

Обзор продукции

Оптимизированные для использования с медицинскими принтерами Sony A6 черно-белые термопечатающие носители Sony гарантируют неизменно высокое качество печати. Запатентованная технология сублимации красителя позволяет получать очень прочные и долговечные отпечатки фотографического качества, устойчивые к теплу, свету, влаге и ежедневному обращению, а также сводя к минимуму износ печатающей головки.

Особенности

- Продавец: PartsSource

- Состояние: Новый вторичный рынок

- Тип покупки: Прямая продажа

- Гарантия: как есть

- Returnable: No

- High Density

Equivalents

- UPP-110HD-: Kendall — Covidien

Fitments

- Sony Electronics

- UP890MD

- 897MD

Technical Specs

Optimised for При использовании с медицинскими принтерами Sony A6 черно-белые термопечатающие носители Sony гарантируют неизменно высокое качество печати. Запатентованная технология сублимации красителя позволяет получать очень прочные и долговечные отпечатки фотографического качества, устойчивые к теплу, свету, влаге и ежедневному обращению, а также сводя к минимуму износ печатающей головки.

- UPP-110HD-: Kendall — Covidien

- Sony Electronics

- UP890MD

- 897MD

Обзор продукта

Оптимизированные для использования с медицинскими принтерами Sony A6, черно-белые термопечатающие носители Sony гарантируют неизменно высокое качество печати. Запатентованная технология сублимации красителя позволяет получать очень прочные и долговечные отпечатки фотографического качества, устойчивые к теплу, свету, влаге и ежедневному обращению, а также сводя к минимуму износ печатающей головки.

Is

IsЭквиваленты

- UPP-110HD-: Kendall — Covidien

Комплектация

- 9095 Sony Electronics004

- UP890MD

- 897MD

Оптимизированные для использования с медицинскими принтерами Sony A6 черно-белые термопечатающие носители Sony гарантируют неизменно высокое качество печати. Запатентованная технология сублимации красителя позволяет получать очень прочные и долговечные отпечатки фотографического качества, устойчивые к теплу, свету, влаге и ежедневному обращению, а также сводя к минимуму износ печатающей головки.

- UPP-110HD-: Kendall — Covidien

- Sony Electronics

- UP890MD

- 897MD

Покупайте медицинские запасные части и управляйте ими из одного удобного приложения.