Как оформлять акт на списание моторного масла и запчастей к автомобилю, используемому в производстве?

27.06.2014

Как правильно оформляется акт на списание моторного масла и запчастей к автомобилю, который используется в производственных целях? Надо ли в акте указывать причину замены той или иной части автомобиля или спецтехники?

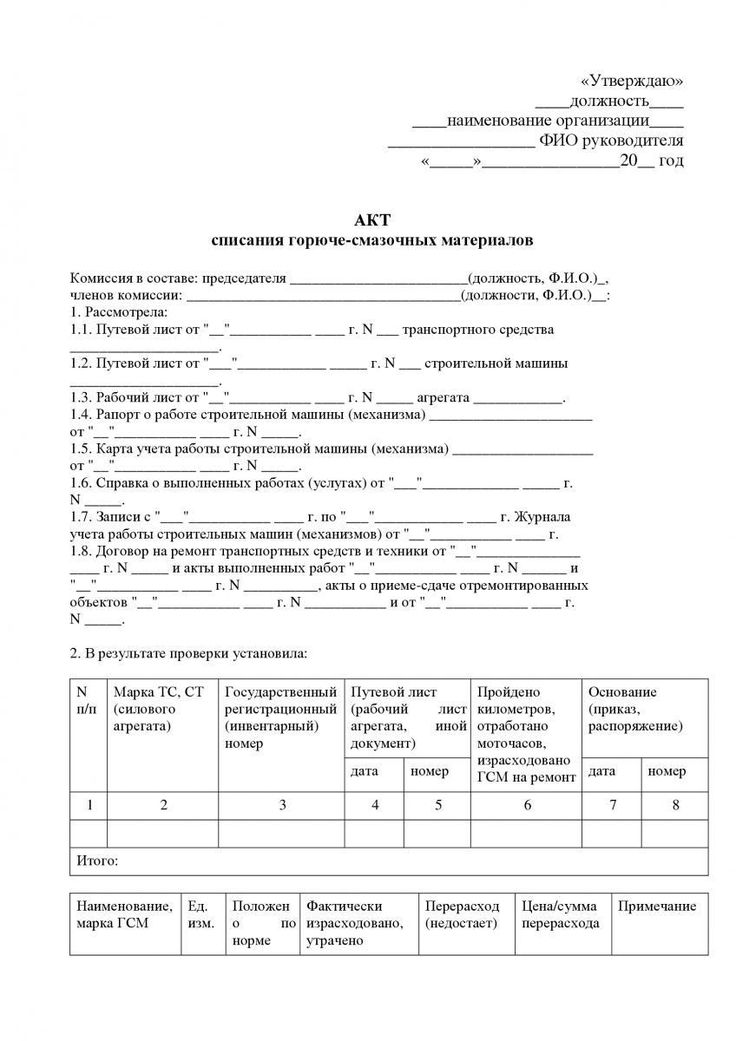

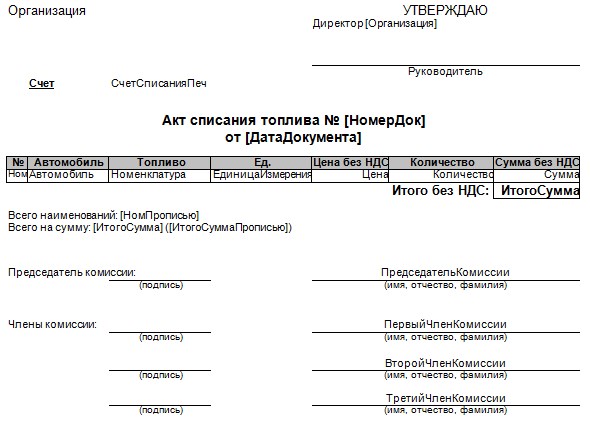

Порядок списания материально-производственных запасов предусмотрен пунктом 98 Методических указаний по учету материально-производственных запасов, утв. приказом Минфина России от 28.12.2001 № 119н, где в частности указано:

«На фактически израсходованные материалы подразделение — получатель материалов составляет акт расхода, в котором указываются наименование, количество, учетная цена и сумма по каждому наименованию, номер (шифр) и (или) наименование заказа (изделия, продукции), для изготовления которого они израсходованы, либо номер (шифр) и (или) наименование затрат, количество и сумма по нормам расхода, количество и сумма расхода сверх норм и их причины; в необходимых случаях указываются количество изготовленной продукции либо объемы выполненных работ.

Списание материалов с подотчета соответствующего подразделения организации и отнесение их стоимости на затраты производства (в зависимости от того, на какие цели израсходованы материалы) производятся на основании указанного выше акта.

Конкретный порядок составления акта расхода материалов, а также перечень подразделений, для которых он предусмотрен, устанавливаются организацией».

В настоящее время специализированные формы документов для списания использованных запасных частей (моторного масла) не предусмотрены. Поэтому факт списания израсходованных запчастей (моторного масла) оформляется актом расхода в том подразделении, которое является их получателем. В данный момент форма Акта расхода запчастей (моторного масла) действующим законодательством не утверждена.

Таким образом, ваша организация должна самостоятельно разработать форму акта на списание запасных частей (моторного масла), учитываемых в составе материально-производственных запасов, порядок его составления, а также перечень подразделений, для которых он предусмотрен, закрепив указанные положения в учетной политике предприятия.

Обращаем внимание, в связи с вступлением с 1 января 2013 года в силу Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее – Закон № 402-ФЗ) Минфин России в Информации от 04.12.2012 № ПЗ-10/2012 разъясняет:

С 1 января 2013 года формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы).

Исходя из части 4 статьи 9 Закона № 402-ФЗ первичные учетные документы составляются по формам, утвержденным руководителем экономического субъекта. При этом каждый первичный учетный документ должен содержать все обязательные реквизиты, установленные частью 2 статьи 9 Закона № 402-ФЗ.

Исходя из части 1 статьи 7 и статьи 9 Закона № 402-ФЗ руководителем экономического субъекта определяется также состав первичных учетных документов, применяемых для оформления фактов хозяйственной жизни экономического субъекта, и перечень лиц, имеющих право подписи первичных учетных документов.

Согласно части 4 статьи 9 Закона № 402-ФЗ формы первичных учетных документов, применяемые для оформления фактов хозяйственной жизни экономического субъекта, должны быть утверждены руководителем этого экономического субъекта.

Темы: первичные документы

Рубрика: Налог на прибыль организаций

Поделиться с друзьями:

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Производителям программно-аппаратных комплексов открыли доступ к налоговым льготам Самое новое в «1С:Бухгалтерии 8»: справка-расчет нормирования расходов с начала года Как транспортные компании должны учитывать субсидии, компенсирующие потерю грузов за рубежом из-за санкций Должна ли организация удерживать налог на прибыль при выплате дивидендов ПИФу Может ли организация изменить порядок уплаты налога на прибыль в течение 2023 года

Все, что нужно знать для правильного списания моторного масла

Склад отработки

Стабильная работа автомобиля зависит не только от исправности механизмов двигателя.

Старение смазки – это нормальный процесс. Свойства добавки ухудшаются из-за окисления, а также воздействия внешних загрязнений и присадок. В инструкции по эксплуатации, прилагающейся к транспортному средству, описаны примерные сроки, в которые нужно менять оксоль для обеспечения работоспособности двигателя.

Величина отрезка времени зависит от километража, пройденного автомобилем. Также следует обратить внимание, происходит ли разжижение масла топливом. Если смазочный материал становится излишне вязким, он начинает быстро терять свои противоизносные свойства.

Как понять, сколько списать?

К каждому транспортному средством прилагает сервисная книжка. В ней описана последовательность действий, необходимых для процесса технического обслуживания.

Нормы списания моторного масла определяются утвержденными регуляторными документами. В них предусмотрен расход топлива для каждой марки автомобиля. Расчет ведется на 100 км пробега. Кроме этого, существуют надбавки к стандартам расхода, которые рассчитываются исходя из определенных условий. К таким условиям можно отнести:

Старое и новое масло

- зимнее время,

- наличие горной местности,

- условия дорог в поселках городского типа.

- Таким образом, перед тем как списать масло моторное, бухгалтер определяет:

- Норму расхода, которая зависит от марки автомобиля, его модели, модификации.

- Надбавку, приписывающуюся в зависимости от определенных условий.

С учетом эти факторов и километража, пройденного автомобилем, рассчитывается размер смазочных средств, которые необходимо списать.

Как определяются стандарты расхода топлива?

Стандарты расхода ГСМ предназначены для планирования потребности предприятий и учреждений в данных продуктах, а также для контроля их затрат. Нормирование определяет допустимые значения расхода масла при различных условиях эксплуатации машины.

В настоящий момент для автомобилей установлены:

- базовая линейная норма расхода;

- на пробег, при осуществлении специальной операции;

- на работу обогревателя;

- на работу спецоборудования.

Базовая норма устанавливается для определенных видов автомобилей. Так как в настоящее время большинство машин имеют многовариантную комплектацию, линейные нормы описывают технические данные и особенности модификации.

Различают стандарты для бензиновых и дизельных машин, использующих сжиженный нефтяной газ, а также для транспортных средств, работающих на природном газе, и газодизельных авто. От всех этих параметров зависит, как списывать моторное масло.

От всех этих параметров зависит, как списывать моторное масло.

Кроме постоянных, существуют временные стандарты:

- Для автомобилей, которые не отличаются от базовой модели. Расход устанавливается по тем же нормативным актам, что и для транспортного средства базовой модели.

- Для моделей, которые имеют отличия от базовой. Расчет в таком случае делается как для предыдущего вида авто, но расход топлива считается исходя из тонны нагруженного веса.

- Для автотранспорта, на котором имеется специализированное оборудование.

Для модификаций, имеющих газодизельные и газобаллонные двигатели, временные нормы рассчитываются так же, как для новых моделей. Учет ведется исходя из особенностей механизма и дополнительного расхода горючего материала, определяемого влиянием погодных условий. Также существуют нормы, которые предприятие рассчитывает для себя самостоятельно. Они называются временными индивидуальными нормами.

Поделиться с друзьями:

Твитнуть

Поделиться

Плюсануть

Поделиться

Отправить

Класснуть

Линкануть

Запинить

Могу ли я вычесть замену масла?

Существует очень большая вероятность того, что вы действительно сможете вычесть стоимость замены масла, если вы используете свой автомобиль или грузовик в служебных целях. Но прежде чем мы пойдем дальше по этому пути, мы должны указать, что вычитание фактических расходов на замену масла может быть не лучшим путем в вашей ситуации.

Но прежде чем мы пойдем дальше по этому пути, мы должны указать, что вычитание фактических расходов на замену масла может быть не лучшим путем в вашей ситуации.

Как вычесть расходы на транспортные средства

Во-первых, давайте немного отступим и поговорим о том, кто именно имеет право вычитать свои расходы на транспортное средство. До 2018 года сотрудники могли вычитать любые расходы на автомобиль, связанные с работой, которые не возмещались их работодателем. Однако этот вычет был приостановлен как минимум до 2026 года для всех, кроме военнослужащих, квалифицированных артистов-исполнителей и некоторых должностных лиц штата или местных органов власти. Но это изменение не коснулось самозанятых, и эти люди могут продолжать вычитать расходы на использование своего автомобиля в рабочих целях, как и в предыдущие годы.

Если вы попадаете в одну из вышеперечисленных категорий, которая позволяет вам вычитать расходы на транспортное средство, то это приводит нас к развилке дорог, где мы должны решить, как требовать возмещения этих расходов. Вы можете либо потребовать стандартную сумму за милю, установленную IRS, либо использовать свои фактические расходы. Вот краткое описание ваших вариантов:

Вы можете либо потребовать стандартную сумму за милю, установленную IRS, либо использовать свои фактические расходы. Вот краткое описание ваших вариантов:

- Стандартный пробег. Вы можете потребовать фиксированную сумму в размере 57,5 центов в качестве вычета за каждую милю, пройденную в течение 2020 года в рабочих целях. Эта сумма предназначена для покрытия расходов на бензин, масло, ремонт, регистрацию, страхование и другие расходы на эксплуатацию автомобиля.

- Фактические расходы. Если вы используете этот метод, вы будете запрашивать фактические суммы, которые вы потратили, используя свой автомобиль для бизнеса, а не приблизительные суммы тех расходов, которые обеспечивает стандартная норма пробега. Ваш вычет с использованием этого метода рассчитывается путем умножения ваших общих затрат на процент использования транспортного средства в течение года.

(Процент коммерческого использования = деловые мили ÷ общее количество миль).

(Процент коммерческого использования = деловые мили ÷ общее количество миль).

Решите, какой метод дедукции лучше всего подходит для вас

Хотя вы можете выбрать любой метод, возможно, стоит рассмотреть ваш конкретный случай и решить, работает ли один метод для вас лучше, чем другой. Например, если у вас высокий процент коммерческого использования старого автомобиля, который плохо экономит топливо и требует более дорогостоящего ремонта, то метод фактических расходов может быть лучшим для вас. С другой стороны, стандартная норма пробега будет работать лучше всего, если у вас есть экономичный современный автомобиль, который требует минимального обслуживания. Независимо от того, какой метод вы выберете, очень важно вести обновленный журнал учета миль и расходов, включая квитанции, на случай, если налоговая служба когда-либо засомневается в вашем вычете.

Если вы решите использовать стандартную ставку пробега в течение первого года, когда автомобиль доступен для коммерческого использования, вы можете перейти на метод фактических расходов в следующем году, а затем вернуться к стандартной ставке в следующем году. если вы так решили.

если вы так решили.

С другой стороны, если вы выберете метод фактических расходов в течение первого года использования транспортного средства в коммерческих целях, вы должны продолжать использовать метод фактических расходов для этого транспортного средства во все последующие годы использования в коммерческих целях.

Но каким бы путем вы ни пошли, затраты на замену масла всегда включаются в ваш вычет – либо косвенно через стандартную норму пробега, либо напрямую по методу фактических расходов.

Облагается ли налогом ремонт автомобилей?

Ремонт автомобилей не облагается налогом как часть группы расходов, связанных с автомобилем. Однако только некоторые лица имеют право претендовать на налоговый вычет, связанный с расходами на автомобиль. Сюда входят владельцы бизнеса, другие самозанятые работники, резервисты вооруженных сил и государственные служащие на платной основе, которые используют автомобиль в служебных целях.

Хотите узнать больше о том, когда ремонт автомобилей освобождается от налога? Читайте дальше, и мы объясним все, что вам нужно знать. Мы расскажем, кто может получить вычет и что считается расходами на автомобиль, связанными с налоговыми вычетами. Наконец, мы поможем вам определить, как претендовать на этот вычет.

Мы расскажем, кто может получить вычет и что считается расходами на автомобиль, связанными с налоговыми вычетами. Наконец, мы поможем вам определить, как претендовать на этот вычет.

Облагается ли налогом ремонт автомобилей? Это зависит от того, кто вы.

Помимо самозанятых, есть еще несколько категорий физических лиц, которые могут списывать ремонт транспортных средств со своих налогов.

Это:

- Резервисты вооруженных сил, которые находятся на расстоянии до 100 миль от своего дома

- Квалифицированные артисты-исполнители

- Платные государственные или муниципальные служащие

Какие расходы на автомобиль разрешены для налогового вычета?

Если вы используете свой автомобиль в служебных целях, вам, как правило, разрешается вычитать свои расходы одним из двух способов: либо путем вычета пробега, либо путем подсчета фактических расходов на автомобиль.

Вот типовые расходы для налогового вычета по методу фактических затрат на автомобиль:

- Ремонт автомобиля

- Страхование автомобиля (не облагаемое налогом)

- Амортизация

- Газ и нефть

- Аренда гаража

- Арендные платежи (с учетом суммы включения аренды)

- Регистрационные сборы и лицензии

- Шины

- Дорожные сборы и плата за парковку

Некоторые налогоплательщики предпочитают использовать вычет за пробег вместо расчета расходов, указанных выше. Если вы пойдете по этому пути, вы сможете вычесть 0,63 доллара за милю в качестве налогов на 2022 год. Узнайте больше о правилах списания миль.

Если вы пойдете по этому пути, вы сможете вычесть 0,63 доллара за милю в качестве налогов на 2022 год. Узнайте больше о правилах списания миль.

Как списать ремонт автомобиля и многое другое с налогов

Если вы используете свой автомобиль в личных и деловых целях, вам сначала необходимо выяснить, как часто вы используете его для каждого из них, поскольку применимо будет только коммерческое использование. Чтобы сделать это определение, вы будете ссылаться на мили, которые вы проехали в течение налогового года, и определите пропорциональную сумму.

Например, если 60 % ваших миль были пройдены в рамках вашей деловой деятельности, то, как правило, 60 % ваших фактических расходов могут быть учтены при вычете.

То, куда вы будете сообщать информацию, зависит от типа вашей работы.

- Владельцы бизнеса и самозанятые работники будут сообщать о фактических расходах на автомобиль в Таблице C.

- Другие лица, перечисленные в начале этой статьи, сообщат эту информацию в форме 2106.