Что такое автокредит с обратным выкупом или buy-back

Что такое обратный выкуп в автокредитовании? Для кого предназначен обратный выкуп. Минусы обратного выкупа.

Автокредит сегодня уже стал обычным явлением и многие автомобили на дорогах России в данный момент оформлены в кредит. Статистика показывает, что большинство граждан сегодня тратят около 20% своих ежемесячных доходов на оплату автомобиля в кредит. Кстати, эта ежемесячная сумма в общей сложности составляет примерно $9 млрд.

Однако у нас автокредиты еще не достигли таких оборотов, как в других странах. Так, в Америке в кредит приобретается около 80% автомобилей, то есть подавляющее большинство, а в Европе — около 60%. В России автокредитование все-таки только набирает обороты, поэтому многие банки придумывают все новые и новые банковские продукты по автокредитам. Именно таким продуктом и стал достаточно новый вид автокредита — автокредит с обратным выкупом или buy-back.

Для кого предназначен обратный выкуп

Обратный выкуп или Buy-back был разработан специально для тех автолюбителей, которые любят менять автомобили каждые 2-3 года, чтобы постоянно ездить на новых машинах.

Основной смысл данной программы заключается в том, что заемщик выплачивает только часть кредита, обычно от 15 до 50%, а не всю стоимость автомобиля, как при обычном автокредите. В это время, пока заемщик оплачивает кредит на автомобиль, он на нем и ездит. А как только сумма его платежей закончится (не вся сумма, а та часть стоимости, которая предусмотрена по договору), автолюбитель может поступить разными способами — вернуть машину обратно банку и взять другую, вернуть и больше не брать автомобилей в кредит, может платить за автомобиль дальше и продолжать ездить на нем или же заняться продажей автомобиля самостоятельно, чтобы потом расплатиться с банком и, возможно, остаться с наваром.

Если у автолюбителя нет средств, чтобы расплатиться с банком за машину, а он хочет оставить ее себе, то можно взять рассрочку оставшейся суммы на 1-3 года, до полного погашения кредита. Такая же схема возможна и с участием автомобильного дилера. В этом случае, автолюбитель возвращает автомобиль дилеру, а уже он решает, как с ним поступить – продать и вернуть долг банку или же снова отдать ее другому автолюбителю. При этом автомобиль может выступить и первоначальным взносом по новому кредиту. Такая программа делает автокредит более доступным для автолюбителей, в первую очередь уменьшается сумма кредитных выплат, а так же можно приобрести таким образом дорогой и качественный автомобиль гораздо дешевле, заплатив лишь первоначальный взнос в 15%. Так как общая сумма выплат по кредиту уменьшается, соответственно и ежемесячные платежи так же становятся гораздо меньше.

Каков примерный расчет

Если вы выбрали автомобиль стоимостью $35 000, то вам предоставят кредит на срок до 3 лет, а первоначальный взнос составит около 20% от стоимости автомобиля. Процентная ставка по кредиту при этом составит примерно 11% годовых. Если вы выберете стандартный автокредит, то ежемесячный платеж составит $635, а если выберете обратный выкуп, то ежемесячный платеж будет $360 в месяц.

Процентная ставка по кредиту при этом составит примерно 11% годовых. Если вы выберете стандартный автокредит, то ежемесячный платеж составит $635, а если выберете обратный выкуп, то ежемесячный платеж будет $360 в месяц.

Получается, чтобы ездить на автомобиле стоимостью $32 000, использую программу обратного выкупа, вам будет необходимо выплачивать в месяц по $309, если ваш доход будет составлять $924 в месяц и более.

Главное преимущество данной программы заключается в том, что через 1–5 лет, вы можете продать свой автомобиль обратно в салон за ту стоимость, которая оговаривалась заранее. После чего вы можете больше не брать автомобили, взять новый автомобиль по этой же программе, или сделать это в другом салоне.

Конечно, не все в программе так гладко и дешево, иначе все бы только и делали, что оформляли автомобили таким образом. Существуют дополнительные платежи и комиссии, за счет которых кредит по программе обратного выкупа становится немного дороже. К тому же воспользоваться данной программой позволяют далеко не все автосалоны и банки, а только их ограниченное число. Дилеры должны иметь соответствующее разрешение на использование такой программы и соответствующий договор с банком.

К тому же воспользоваться данной программой позволяют далеко не все автосалоны и банки, а только их ограниченное число. Дилеры должны иметь соответствующее разрешение на использование такой программы и соответствующий договор с банком.

Минусы обратного выкупа

Главным даже не минусом, а сложно выполнимым условием программы обратного выкупа является тот факт, что на момент его обратной передачи в салон, автомобиль должен быть в идеальном состоянии и технически и внешне.

Если с внешним видом автомобиля что-то не так или он побывал в аварии, то автосалон, конечно купит у вас автомобиль обратно, вот только уже совсем по другой цене.

Некоторые автосалоны устанавливают на автомобиль определенный предел пробега, который нельзя превышать. То есть можно проехать на автомобиле только определенное число километров. Если вы превысите данный лимит, то цена машина так же будет существенно снижена.

Большим минусом программы является и тот факт, что в итоге у вас получается большая переплата. Основной долг по кредиту откладывается на последний момент, а проценты начисляются на всю сумму на протяжении всего срока кредитования. В отличии от других кредитных продуктов, где проценты начисляются на оставшуюся сумму, которая постоянно снижается. В программе так же присутствуют различные проценты и комиссии, которые взимаются банком за оформление кредита и его выдачу, за годовое банковское обслуживание, за страховку по кредиту и много чего еще. В итоге за год у вас наберется примерно от $3000 до $5000 дополнительных выплат, и так за каждый год кредита.

Основной долг по кредиту откладывается на последний момент, а проценты начисляются на всю сумму на протяжении всего срока кредитования. В отличии от других кредитных продуктов, где проценты начисляются на оставшуюся сумму, которая постоянно снижается. В программе так же присутствуют различные проценты и комиссии, которые взимаются банком за оформление кредита и его выдачу, за годовое банковское обслуживание, за страховку по кредиту и много чего еще. В итоге за год у вас наберется примерно от $3000 до $5000 дополнительных выплат, и так за каждый год кредита.

Конечно, автомобиль потом приобретается по той цене, которую он стоил на момент заключения договора. Кто-то скажет, что это не честно, ведь цены на автомобили растут. В защиту банков и автосалонов можно сказать, что они всегда не против, чтобы заемщик продал машину самостоятельно и выплатил им необходимую сумму. Если он сможет продать по такой цене, что еще и останется в выигрыше, то этот навар у него никто требовать не будет.

Автокредит по системе Buy-Back

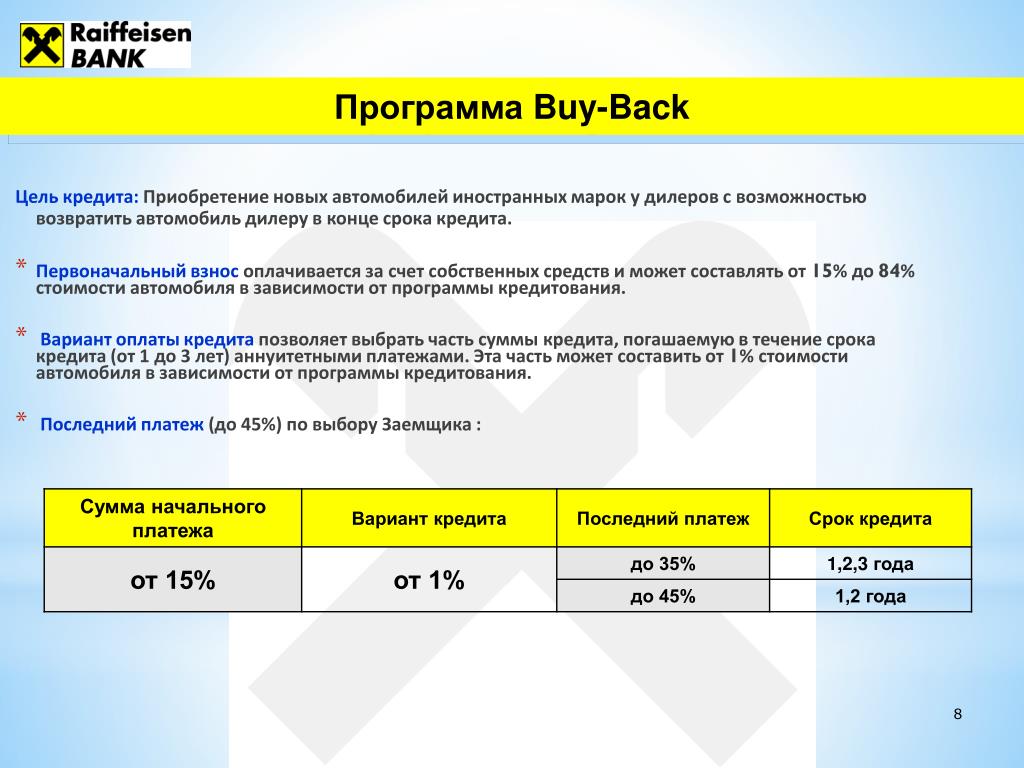

Уже несколько лет некоторые российские банки предлагают своим клиентам программы автокредитования buy-back. Схема их работы предельно проста. Кредит выдаётся, как правило, на срок от 1 до 3 лет. Суммы те же, что и по стандартным программам автокредитования. Приобретать машину, скорее всего, придётся у автодилера, с которым у банка заключен договор. Сумма первоначального взноса может составлять от 15% до 50% стоимости автомобиля, в зависимости от банка и ваших потребностей.

Как это работает?

Главной особенностью buy-back является то, что расчёт ежемесячных платежей происходит таким образом, что к завершению срока кредитования, часть суммы (от 20-40%) остаётся невыплаченной. Это так называемый последний или отложенный платёж. Его можно покрыть из своего кармана или продать автомобиль автодилеру и выплатить остаток долга из полученных средств. В случае, когда сумма, вырученная от продажи, превышает сумму долга (а такое бывает достаточно часто), остаток денег клиент может использовать по своему усмотрению: положить на свой счёт или же отдать деньги в качестве первоначального взноса за новый автомобиль. Если же вы не захотите расставаться с полюбившейся машиной, он можете погасить долг самостоятельно и оставить машину себе.

Если же вы не захотите расставаться с полюбившейся машиной, он можете погасить долг самостоятельно и оставить машину себе.

Возможна ситуация, в которой вы не можете сделать последний платёж и, в то же время, захотите оставить автомобиль себе. Тогда банк дает возможность продлить кредит ещё на несколько лет (как правило, общий срок кредитования не должен превышать 5-6 лет). Правда, при таком варианте кредитования сумма переплаты за автомобиль значительно увеличивается.

Плюсы и минусы

Рассмотрим схему buy-back на конкретном примере. Предположим, человек решил купить в кредит авто за 30 тыс. долларов. Ежемесячные платежи, несмотря на более высокий процент, меньше, чем при обыкновенном автокредите. Происходит это из-за того, что значительную часть долга нужно гасить последним платежом. Ставки buy-back колеблются в разных банках от 15% до 20% при займе в рублях на срок 2-3 года. Ставки по стандартным автокредитам составляют 13-16% при аналогичных условиях. Но если при равном первоначальном взносе за автомобиль, например 9 тыс. долларов (30% от суммы), заёмщик по обычной программе будет равномерно гасить весь остаток (т.е. с 21 тыс. долларов + %), то в варианте buy-back сумма ежемесячных отчислений будет гораздо меньше за счёт отсрочки основного платежа.

долларов (30% от суммы), заёмщик по обычной программе будет равномерно гасить весь остаток (т.е. с 21 тыс. долларов + %), то в варианте buy-back сумма ежемесячных отчислений будет гораздо меньше за счёт отсрочки основного платежа.

Как правило, отсроченный платёж составляет 30-40% от общей суммы кредита, то есть в нашем примере на конец срока кредитования невыплаченными останутся 12 тыс. долларов (40%). Как уже было сказано выше, условия договора позволяют продать авто дилеру по остаточной стоимости, погасив из вырученной суммы остаток задолженности. Положительной разницей же клиент может распорядиться по своему усмотрению (далеко не всегда автомобиль за два года теряет 60% рыночной стоимости).

Однако, как и любая кредитная программа, buy-back имеет не только плюсы, но и минусы. В первую очередь, нужно сказать, что если вы не собираетесь менять автомобили, как перчатки, то выгоднее воспользоваться обыкновенной автопрограммой. Дело в том, что, не смотря на более низкие ежемесячные платежи, на отсроченный остаток кредита в течение всего срока тоже начисляются проценты (а остаток этот и есть самый большой кусок кредита). Тут разница в процентной ставке сказывается уже в нежелательную для заёмщика сторону.

Тут разница в процентной ставке сказывается уже в нежелательную для заёмщика сторону.

Также отметим, что в случае использования схемы buy-back, огромную роль играет техническое состояние автомобиля. Ездить на нём нужно предельно аккуратно и, в буквальном смысле, сдувать пылинки. Естественно, что придётся обязательно оплатить страховку (полное каско и ОСАГО) и обслуживать машину в официальных сервис-центрах, что также может повлечь увеличение расходов.

Наши реалии

Можно предположить, что невысокая популярность buy-back связана с менталитетом отечественного потребителя. Ведь программа обратного выкупа фактически ставит человека в постоянную кредитную зависимость – возвращая машину и автоматически делая взнос за новую, он вновь подписывает себя на долговую кабалу. И если в Европе и Америке принцип «жить в кредит» вполне приемлем населением, то в России к подобному ещё не привыкли. И хоть к автомобилю уже не относятся как к предмету роскоши, менять его раз в три года готов далеко не каждый.

Несомненно, программа buy-back удобна для тех, кто любит часто менять машины, ведь обратный выкуп позволяет получить новый автомобиль и избежать хлопот при продаже старого. Подобная схема позволяет купить авто чуть выше классом, чем можно было бы себе позволить при стандартном автокредите, т.к. до 40% суммы долга гасится продажей машины. Buy-back – это отличный вариант для амбициозных людей или просто любителей престижных авто, возможность ездить исключительно на новых и самых современных автомобилях.

Совет Сравни.ру: Человеку, решившему воспользоваться подобной программой, стоит очень внимательно ознакомиться с договором и взвесить для себя все плюсы и минусы программы, ездить на автомобиле аккуратно и соблюдать все правила дорожного движения.

Выкуп долгов: что нужно знать

Выкуп долга: что вам нужно знать — McDermott Will & Emery- ГЛАВНАЯ

- ИНФОРМАЦИЯ

- Выкуп долгов: что нужно знать

Обзор

Пандемия коронавируса (COVID-19) продолжается недостаточно долго, чтобы участники рынка могли должным образом оценить ее долгосрочные последствия. Однако в краткосрочной перспективе пандемия продолжает влиять на рынки, и многие кредиты предлагаются со значительным дисконтом. Как следствие, спонсоры и заемщики оценивают возможности выкупа своих непогашенных кредитов по значительно сниженным ценам, чтобы позволить им наращивать собственный капитал со скидкой, уменьшать долю заемных средств или создавать мощности, например, в рамках корзины рисков, основанных на коэффициентах. Растущее внимание к ограничениям на передачу в сочетании с медленным рынком со стороны покупателей привело к особому интересу к обратным выкупам, хотя исторически они подвергались определенным ограничениям. Ниже мы приводим общий обзор обратного выкупа вместе с некоторыми ключевыми соображениями для заемщиков, спонсоров и кредиторов.

Однако в краткосрочной перспективе пандемия продолжает влиять на рынки, и многие кредиты предлагаются со значительным дисконтом. Как следствие, спонсоры и заемщики оценивают возможности выкупа своих непогашенных кредитов по значительно сниженным ценам, чтобы позволить им наращивать собственный капитал со скидкой, уменьшать долю заемных средств или создавать мощности, например, в рамках корзины рисков, основанных на коэффициентах. Растущее внимание к ограничениям на передачу в сочетании с медленным рынком со стороны покупателей привело к особому интересу к обратным выкупам, хотя исторически они подвергались определенным ограничениям. Ниже мы приводим общий обзор обратного выкупа вместе с некоторыми ключевыми соображениями для заемщиков, спонсоров и кредиторов.

Подробно

Структурирование

Выкуп кредитов стал предметом особого внимания во время финансового кризиса 2008 года. Кредиторы традиционно были обеспокоены возможным злоупотреблением доктриной равного обращения (т. е. когда предложения о выкупе кредита должны быть сделаны всем кредиторам в соответствующем транше одновременно) и утверждали, что любое сокращение долга должно происходить посредством добровольных положений о досрочном погашении. только. Спонсоры успешно справились с этими опасениями, и большинство кредитных соглашений теперь содержат четкие положения, регулирующие структуру выкупа кредита, которая обычно может осуществляться следующим образом:

е. когда предложения о выкупе кредита должны быть сделаны всем кредиторам в соответствующем транше одновременно) и утверждали, что любое сокращение долга должно происходить посредством добровольных положений о досрочном погашении. только. Спонсоры успешно справились с этими опасениями, и большинство кредитных соглашений теперь содержат четкие положения, регулирующие структуру выкупа кредита, которая обычно может осуществляться следующим образом:

- Заемщиком посредством ходатайства (когда заемщик просит кредиторов предложить свои кредиты для продажи) или процесса открытого заказа (когда заемщик устанавливает цену и сумму кредитов, которые он желает получить, и уведомляет кредиторов) напрямую с кредиторами или через агента по закупкам / брокера. Приобретенные ссуды, как правило, должны рассматриваться как внутригрупповые обязательства, а затем погашаться (в соответствии с английским законодательством юридическое лицо, как правило, не может предоставлять ссуды самому себе) 9.

0006

0006 - Спонсором/аффилированными лицами посредством покупок на открытом рынке у отдельных кредиторов или через агента по закупкам/брокера. Приобретенные ссуды останутся в той же форме, но спонсор/аффилированное лицо, владеющее ссудой, должно быть лишено избирательных прав для голосования и предоставления информации в соответствии с кредитным соглашением.

Соображения заемщика

Основными текущими проблемами для заемщиков будет наличие у их группы достаточной доступной ликвидности, чтобы выдержать длительный экономический спад, а также целесообразность использования этой ликвидности в бизнесе или ее использование для сокращения долга. груз. Некоторые заемщики обращаются к спонсорам за дополнительной поддержкой или обсуждают с кредиторами варианты и гибкость. На данном этапе некоторым предприятиям может быть слишком рано решать, какой вариант выбрать, и поэтому рынок может пережить период «выжидания». Ниже приведен список соображений, которые заемщики могут рассмотреть в этом контексте.

- Блокировщики : Такие условия, как отсутствие дефолтов, могут препятствовать транзакциям по выкупу кредита.

- Финансовые ковенанты : Кредитные соглашения могут позволять или не разрешать заемщикам извлекать выгоду из прибыли, полученной от выкупа кредита, при расчете EBITDA и финансовых коэффициентов. Заемщики потенциально могут использовать свои револьверы для финансирования выкупа срочной ссуды. Это особенно уместно, если возобновляемые заимствования исключаются из долга для целей расчета ковенантов по левериджу.

- Ограничение : Обычно не существует ограничения на сумму кредитов, которые могут быть выкуплены группой заемщиков.

- Налог : Заемщик, выкупающий свои кредиты со скидкой, может признавать прибыль, которая подлежит налогообложению. Правила по предотвращению уклонения от уплаты налогов могут запрещать использование структур, которые могут избежать возникновения этого налога, но существуют растущие платформы, призванные помочь уменьшить или устранить налоговую неэффективность в этом отношении. Перед осуществлением обратного выкупа следует запросить налоговую консультацию.

- Конфиденциальность : О сделках по выкупу ссуды обычно необходимо уведомлять кредиторов в момент их начала или по завершении. Обратите внимание, что это может повлиять на ценообразование, поэтому, по возможности, следует добиваться безотзывных обязательств по продаже по согласованной цене.

- Неограниченные дочерние компании : Заемщики должны тщательно взвесить любую неограниченную гибкость дочерних компаний и применимы ли ограничения на выкуп кредита.

- Холдинговые компании : Заемщики должны проверить, содержит ли основное кредитное соглашение какие-либо ограничительные условия, касающиеся холдинговых компаний.

- Интеркредиторские принципы : Интеркредиторские принципы могут переквалифицировать ссуды как внутригрупповые или обязательства инвестора, что приведет к справедливой субординации.

- Добровольные досрочные платежи : При отсутствии окончательных документальных положений о выкупе заемщики должны обеспечить отсутствие защиты от досрочного погашения или эквивалентных экономических штрафов.

- Вопросы местного законодательства : При наличии созаемщиков следует обратиться за консультацией по местному законодательству.

Соображения со стороны спонсора

На спонсоров обычно распространяется меньше условий выкупа кредита, чем на заемщиков, но применяются дополнительные соображения. В частности, спонсоры должны учитывать свои текущие отношения как с кредиторами, так и с инвесторами, а также с тем, следует ли им воспользоваться кредитами, торгуемыми со скидкой, или поддержать портфельные компании, пытающиеся снизить долю заемных средств во время пандемии COVID-19. пандемия. Спонсоры также должны перепроверить любые условия переноса в кредитных соглашениях, если они планируют продавать портфельные компании в будущем.

пандемия. Спонсоры также должны перепроверить любые условия переноса в кредитных соглашениях, если они планируют продавать портфельные компании в будущем.

- Условия контракта : Спонсоры обычно не ограничиваются только выкупом срочной ссуды, хотя маловероятно, что спонсор захочет купить револьвер, учитывая доходность. Обратите внимание, что большинство кредитных соглашений запрещают спонсорам выкупать кредиты в случае дефолта или сценария дефолта.

- Ограничение : Обычно не существует ограничения на сумму займов, которые могут быть выкуплены спонсором.

- Обеспечение и гарантии : В некоторых кредитных соглашениях спонсоры рассматриваются как субординированные кредиторы, поэтому они не имеют права извлекать выгоду из обеспечения или гарантий, предоставленных по кредитному соглашению. Этот вопрос необходимо тщательно рассмотреть в контексте сценария правоприменения.

- Права на информацию : Переуступка и передача займов спонсорам обычно не требуют уведомления.

Большинство кредитных соглашений не позволяют спонсорам посещать встречи или звонки со своей группой кредиторов или получать информацию, подготовленную для этой группы. Любая информация, полученная спонсором для финансовых сторон, не должна передаваться заемщику. Это создает конфликтные ситуации, поскольку спонсору практически сложно игнорировать любую предоставленную ему информацию.

Большинство кредитных соглашений не позволяют спонсорам посещать встречи или звонки со своей группой кредиторов или получать информацию, подготовленную для этой группы. Любая информация, полученная спонсором для финансовых сторон, не должна передаваться заемщику. Это создает конфликтные ситуации, поскольку спонсору практически сложно игнорировать любую предоставленную ему информацию. - Налоговый кодекс : Как и в случае с заемщиками, спонсоры должны учитывать важные соображения, а консультации по вопросам налогообложения и структуры следует запрашивать как можно раньше.

- Лишение избирательных прав и ограничения на голосование : Спонсорам, как правило, не разрешается голосовать, если только в некоторых случаях не возникает вопрос, который затрагивает исключительно спонсора. Следует отметить, что хотя спонсоры, как правило, лишены избирательных прав для целей голосования в соответствии с финансовыми документами, их обязательства в настоящее время учитываются при голосовании любого кредитора в схеме договоренности или аналогичном процессе.

- Будущие меры по исправлению ситуации с инвестициями/акционерным капиталом : Кредиторы могут обратиться к спонсорам для поддержки бизнеса в случае какого-либо дополнительного спада, особенно до того, как будет предложена большая кредитная ликвидность. Спонсоры должны учитывать стоимость капитала при этом и то, даст ли складирование выкупленного долга какие-либо преимущества.

Кредиторы по связям : Имея дело с доктриной равного обращения, Спонсоры должны учитывать любые недостатки сокращения обязательств любых ключевых кредиторов по связям, поскольку это может ослабить их позицию в реструктуризации.

Соображения кредитора

Кредиторы могут поддержать выкуп кредита, если сделка торгуется с убытком и они хотят выйти. Кредиторы должны тщательно пересмотреть положения о передаче в кредитных соглашениях, уделяя особое внимание проблемной задолженности или другим ограничениям на передачу, поскольку выкуп может быть единственным надежным способом передачи. Если заемщик или спонсор осуществляет выкуп кредита, кредиторы должны учитывать следующие пункты:

Если заемщик или спонсор осуществляет выкуп кредита, кредиторы должны учитывать следующие пункты:

- Ковенанты по обязательствам : Сокращение долговых и процентных платежей за счет обратного выкупа кредитов может привести к созданию потенциала в рамках левериджа или основанных на FCCR ковенантов по обязательствам по принятию дополнительных долгов.

- Способность к увеличению долга : Часто существует отдельная корзина досрочного погашения или обратного выкупа, включенная в предельные значения для увеличения долга. Это означает, что дополнительная долговая способность увеличивается на сумму досрочно погашенного или выкупленного долга.

- CNI/EBITDA : Кредиторы должны обратить внимание на эти определения и оценить подход к любой прибыли или убытку и любому соответствующему налоговому обязательству.

- Маржа : Кредиторы должны анализировать храповики маржи, поскольку большинство из них основано на кредитном плече, и, следовательно, доходы кредитора будут уменьшаться по мере уменьшения кредитного плеча.

- Защита звонков : этого можно избежать, если кредиторы разрешат заемщикам обходить добровольную предоплату в соответствии с положениями номинальной стоимости.

- Избыточный денежный поток : Иногда сумма выкупа кредита может быть вычтена из суммы избыточного денежного потока и, таким образом, увеличить сумму, которая может быть сохранена группой.

- Динамика голосования : Если кредитор сохраняет основную позицию, когда он больше не контролирует голосование или когда оставшаяся группа кредиторов состоит из одного или нескольких активистов, кредиторы должны рассмотреть свою позицию.

Прочие долговые обязательства

Вышеизложенное касается преимущественно институционального рынка TLB, прежде всего потому, что возобновляемый кредит не является привлекательным с архитектурной или экономической точки зрения для выкупа, а также потому, что частные кредиты обычно не торгуются с той же частотой или таким же образом, как более публичный кредитный рынок. Обратите внимание, что такая же гибкость для выкупа долга существует во многих частных кредитных документах, но спонсоры могут просто обратиться к своим кредиторам, чтобы выкупить долг со скидкой в частном соглашении, в зависимости от того, как настроена документация.

Обратите внимание, что такая же гибкость для выкупа долга существует во многих частных кредитных документах, но спонсоры могут просто обратиться к своим кредиторам, чтобы выкупить долг со скидкой в частном соглашении, в зависимости от того, как настроена документация.

И наоборот, долговые обязательства с высокой доходностью продаются даже шире, чем долговые обязательства по ссудам, но наличие значительной защиты от отзыва и поиск доходности означает, что другие инвесторы (включая проблемных инвесторов) более распространены на рынке облигаций, особенно с учетом появления национальных и наднациональных стимулов, теперь распространяющихся на покупку высокодоходных долговых обязательств.

Заключение

Выкуп кредитов не используется регулярно на функционирующем рынке, но COVID-19может стимулировать беспрецедентное использование. Заинтересованные стороны должны стратегически подходить к форме, срокам и ожидаемой потребности в наличных деньгах в текущей экономической ситуации и в предстоящий 12-месячный период и могут рассмотреть возможность выкупа непогашенных кредитов, чтобы извлечь выгоду из заниженных цен на кредиты и, конечно же, способствовать будущему росту. В то же время кредиторы должны обеспечить надлежащий профиль своих доходов, сводя к минимуму любую игру этих положений, чтобы негативно повлиять на кредиторов в сценарии принудительного исполнения.

В то же время кредиторы должны обеспечить надлежащий профиль своих доходов, сводя к минимуму любую игру этих положений, чтобы негативно повлиять на кредиторов в сценарии принудительного исполнения.

The McDermott Difference

Наша команда имеет значительный опыт выкупа в Великобритании и других странах, а также широкий спектр вопросов финансирования, реструктуризации и рынков капитала. Пожалуйста, свяжитесь с вашим постоянным контактным лицом McDermott или одним из авторов ниже.

Управление потерями выкупа кредита | Venture Captive Management

Выкуп кредита Контроль убытков

Ликвидность — смазка финансовых рынков. Без надлежащего контроля над потерями финансовые учреждения не могут предоставлять капитал на рынки. Банки собирают средства, необходимые для предоставления ипотечных кредитов, через различных инвесторов. Например, ценные бумаги, обеспеченные ипотекой, — это один из способов, с помощью которого финансовое учреждение собирает деньги для кредитования домовладельцев. Взамен инвесторы в ценные бумаги, обеспеченные ипотекой, получают право требования на свои инвестиции плюс проценты. Банк погашает это обязательство за счет ипотечных платежей, которые он получает от домовладельцев. Теоретически банк имеет внутренние процедуры, предназначенные для предотвращения предоставления ипотечного кредита мошенническому заемщику.

Например, ценные бумаги, обеспеченные ипотекой, — это один из способов, с помощью которого финансовое учреждение собирает деньги для кредитования домовладельцев. Взамен инвесторы в ценные бумаги, обеспеченные ипотекой, получают право требования на свои инвестиции плюс проценты. Банк погашает это обязательство за счет ипотечных платежей, которые он получает от домовладельцев. Теоретически банк имеет внутренние процедуры, предназначенные для предотвращения предоставления ипотечного кредита мошенническому заемщику.

Иногда даже самые лучшие методы терпят неудачу. Запросы на выкуп ипотечных кредитов — это действия инвесторов, которые требуют от банка немедленного возврата стоимости инвестиций. Неправильная или несуществующая практика привела к избытку токсичных ипотечных кредитов, что привело к финансовому кризису 2008 года. Ядовитые ипотечные кредиты в значительной степени ушли с рынка, но будущие принудительные выкупы могут привести к неплатежеспособности или несоблюдению требований кредиторов, если эти процедуры в массовом порядке потерпят неудачу, как это было в 2008 году. Таким образом, контроль убытков в отношении кредита обратный выкуп имеет первостепенное значение как для банков, так и для заемщиков и инвесторов.

Таким образом, контроль убытков в отношении кредита обратный выкуп имеет первостепенное значение как для банков, так и для заемщиков и инвесторов.

Требования о выкупе кредита обычно ограничиваются случаями мошенничества или грубой небрежности. Контроль убытков для этого риска имеет решающее значение. Однако некоторые инвесторы откладывают подачу требования о выкупе до момента погашения основного залога, что облегчает им оспаривание оценки до финансирования. Иногда инвестор может потребовать, чтобы кредитор предоставил страховой полис для защиты инвестора в случае невыполнения обязательств по кредиту. Политики небольших организаций могут просто выбрать выплату возмещения убытков вместо выкупа кредита у инвестора. Несмотря на это, традиционная политика не предоставляет кредитору автономии или контроля над судебными исками и претензиями.

Преимущества кэптивной страховой компании

Создание кэптивной страховой компании обеспечивает полный контроль над убытками из-за мошенничества со стороны заявителей или брокеров. Вот типичный пример: банк выдает ипотечный кредит заявителю, который заведомо предоставил ложную информацию, такую как ложный номер социального страхования или фальсифицированную оценку основного имущества, и проскользнул через систему банка. Потерпевшая сторона запрашивает выкуп, и кредитор затем полагается на свою страховую компанию либо для урегулирования запроса, либо для возмещения ущерба инвестору. Любое урегулирование может привести к более высоким ежегодным премиям для кредитора, независимо от того, действительно ли кредитор виновен. Неадекватная политика создает большую ответственность для банка или кредитора, что проявляется в виде обратного выкупа.

Вот типичный пример: банк выдает ипотечный кредит заявителю, который заведомо предоставил ложную информацию, такую как ложный номер социального страхования или фальсифицированную оценку основного имущества, и проскользнул через систему банка. Потерпевшая сторона запрашивает выкуп, и кредитор затем полагается на свою страховую компанию либо для урегулирования запроса, либо для возмещения ущерба инвестору. Любое урегулирование может привести к более высоким ежегодным премиям для кредитора, независимо от того, действительно ли кредитор виновен. Неадекватная политика создает большую ответственность для банка или кредитора, что проявляется в виде обратного выкупа.

Кэптивное страхование дает возможность создать страховой резерв, с помощью которого можно финансировать расходы на защиту и внутреннюю политику контроля убытков. Профиль риска каждого кредитора уникален, и традиционные страховщики часто не могут правильно определить размер страховой премии или вообще не желают брать на себя риск. Использование кэптивного страхования для удовлетворения требований о выкупе предоставляет кредитору автономный контроль и полномочия в отношении расходов на защиту.

Использование кэптивного страхования для удовлетворения требований о выкупе предоставляет кредитору автономный контроль и полномочия в отношении расходов на защиту.

Кроме того, кэптивное страхование позволяет кредитору устанавливать полисы контроля убытков с гибкостью для покрытия других рисков, обычно не страхуемых традиционными перевозчиками. Например, полис кредитора может уплачивать премию в «полис страхового покрытия риска невыполнения обязательств» для предоставления средств кредитору в случае невыполнения обязательств одним или несколькими заемщиками, или полис может предписывать кэптивной страховой компании обеспечивать профессиональную ответственность. покрытие узко адаптировано к потребностям кредитора без переплаты за ненужное покрытие через традиционного кредитора.

Наконец, самое большое преимущество для кредитора заключается в способности превратить управление убытками из центра затрат в центр прибыли. Надлежащая политика должна привести к меньшему количеству требований и более низким страховым взносам с течением времени. Вместо того, чтобы передавать прибыль сторонней страховой компании, кэптивная страховая компания позволяет банку интернализировать прибыль, полученную с помощью смарт-полисов. Контроль убытков становится прибыльным предприятием, которое не только сокращает общее количество претензий, но и позволяет кэптивной страховой компании получать прибыль от медицинского страхования. Прибыль от пленника обычно инвестируется и реализуется позже по льготной налоговой ставке.

Вместо того, чтобы передавать прибыль сторонней страховой компании, кэптивная страховая компания позволяет банку интернализировать прибыль, полученную с помощью смарт-полисов. Контроль убытков становится прибыльным предприятием, которое не только сокращает общее количество претензий, но и позволяет кэптивной страховой компании получать прибыль от медицинского страхования. Прибыль от пленника обычно инвестируется и реализуется позже по льготной налоговой ставке.

Таким образом, эти процедуры для банков необходимы для обеспечения того, чтобы инвесторы получали стоимость своих инвестиций, а также для поддержания здоровых рынков капитала. Банки и кредитные учреждения находятся на переднем крае борьбы с убытками и обязаны строго соблюдать свою политику перед своими инвесторами. Однако ни одна процедура не может на 100% исключить мошенничество и халатность, а это означает, что даже самые лучшие кредиторы столкнутся с обиженными инвесторами, требующими выкупа кредита. Банкам и кредиторам необходимо рассмотреть вопрос о включении кэптивных страховых компаний в свои программы, чтобы снизить расходы по претензиям, уменьшить премии и сохранить прибыль, которая в противном случае была бы утрачена традиционными страховыми компаниями.