Новости ОСАГО (последние изменения) и автострахования

- Главная

- Новости

Маркетплейсы станут площадкой для продажи электронных полисов ОСАГО

05/11/2020

Расширения каналов продаж электронных полисов ОСАГО: это позитивный или негативный момент. Конкуренц…

К новости

Оформление полиса ОСАГО онлайн: изменится ли стоимость

01/10/2020

На данный момент законопроект об оформлении страховых выплат онлайн поступил на рассмотрение в Мини…

стоимость ОСАГО при оформлении онлайн

К новости

Своевременный техосмотр: как страхователю оповестить компанию

27/09/2020

30 сентября истекает льготный период, когда страхователи могли приобрести полис ОСАГО без прохождени. ..

..

ОСАГО без прохождения техосмотра 2020

К новости

Последние изменения в системе расчета тарифов ОСАГО

24/09/2020

Поправки к закону об ОСАГО повлекли серьезные изменения в системе расчета тарифов. Страховщики обещ…

полис ОСАГО тарифы ОСАГО

К новости

Стартовала реформа ОСАГО 24 августа: без базы РСА

08/09/2020

Страховые организации на втором этапе старта реформы по индивидуализации тарифов остались без утверж…

реформа расчет тарифов ОСАГО

К новости

Новые поправки в законе об ОСАГО: не совершали аварий – получили сниженный тариф

06/09/2020

Внедрение поправок в законы – важный элемент структуры законодательства в России. Скидка на оформлен…

новый тариф на полисы ОСАГО критерии тарификации

К новости

Разъяснения по внесению изменений в полис ОСАГО

04/09/2020

Банк России разослал всем компаниям, занимающимся обязательным страхованием гражданской ответственно. ..

..

изменения сведений в договоре новый полис ОСАГО

К новости

ОСАГО без диагностической карты – проблема страховщиков

02/09/2020

Банк России внес рекомендации страховщикам о самостоятельном получении данных о прохождении техничес…

ОСАГО страховка страховая компания технический осмотр техосмотр диагностика

К новости

Уменьшение стоимости полисов ОСАГО в 2020 году: основные причины

30/08/2020

Первая половина 2020 года стала периодом падения цен на полисы ОСАГО у большинства представителей ры…

ОСАГО 2020 цена ОСАГО уменьшение

К новости

Увеличение доли онлайн продаж страховок в период пандемии

28/08/2020

Страховые компании без проблем прошли коронавирусный карантин. Рост онлайн продаж превысил все прогн…

коронавирус ОСАГО 2020

К новости

За проверку автомобилей без аккредитации теперь могут арестовать

26/08/2020

Начиная с 27 июля 2020 года запрещается проведение ТО автомобилей организациями без аккредитации. За…

За…

ОСАГО СТО 2020 без аккредитации

К новости

Госдума приняла законопроекты о регулировании страхового рынка

24/08/2020

С 14 июля 2020 года деятельность страховых компаний будет находиться под большим контролем. Банк Рос…

Госдума ОСАГО 2020

К новости

Письма счастья: когда камеры начнут штрафовать авто без ОСАГО

21/08/2020

Сентябрь 2020 станет месяцем изменений в плане поиска машин без ОСАГО. Их теперь будут искать по кам…

камеры фиксирования ОСАГО 2020

К новости

Госдума поддерживает автовладельцев в условиях тотальной пандемии

20/07/2020

Карантинные ограничения, связанные с тотальной мировой пандемией коронавирусной инфекции, непосредст…

цена ОСАГО коронавирус 2020

К новости

Рост средней выплаты по ОСАГО в 2020 году: в чем причина

16/07/2020

Система АИС ОСАГО подтверждает, что в период с 1 января по 10 июня 2020 года средний размер выплат п.

выплата по ОСАГО коронавирус 2020

К новости

База ОСАГО станет публичной к концу 2020 года

14/07/2020

Система АИС ОСАГО запущена в 2013 года с целью хранения информации о договорах и клиентах. Динамика …

АИС ОСАГО Центробанк КБМ 2020

К новости

Уменьшение страховой премии по ОСАГО в 46 регионах РФ: в чем логика

12/07/2020

С начала 2020 года на рынке страхования ОСАГО наблюдается странная тенденция: страховая премия умень…

страховая премия цена ОСАГО 2020

К новости

АИС ОСАГО переходит в ведение Центробанка РФ

10/07/2020

Данное нововведение планируется внедрить до конца 2020 года. Обоснование необходимости реформировани…

АИС ОСАГО РСА Центробанк 2020

К новости

Новый принцип формирования цены на ОСАГО

07/07/2020

С августа 2020 года начнется второй этап реформирования системы ОСАГО в РФ, в рамках которого будет . ..

..

цена ОСАГО ДТП Ингосстрах ВСК Росгосстрах Альфастрахование 2020

К новости

Договор КАСКО можно вносить в полис ОСАГО

28/02/2020

С 8-го марта

законодательство страхование

К новости

ГИБДД могут разрешить аннулировать результаты техосмотра

12/02/2020

Если машина на пункт ТО не приезжала

законодательство наказание

К новости

Предъявление е-ОСАГО в электронном виде одобрено!

11/01/2020

Автовладельцы могут предъявлять инспекторам ГИБДД е-ОСАГО на экране своего гаджета

законодательство страхование

К новости

Обращение Финомбудсмену обязательно

28/11/2019

С 28 ноября по всем видам страхования

законодательство страхование

К новости

Минфин отменяет коэффициенты

24/09/2019

Территории и мощности в 2020 г.

законодательство страхование

К новости

Центробанк будет наказывать страховые

28/05/2019

За некачественный ремонт

страхование законодательство наказание

К новости

Цена за ОСАГО может увеличиться!

25/03/2019

Для пойманных за езду в нетрезвом состоянии

законодательство страхование

К новости

Штрафы с камер видеофиксации за отсутствие ОСАГО

05/02/2019

Уже с весны могут начать автоматически штрафовать за езду без ОСАГО

законодательство наказание

К новости

ОСАГО в 2019 году

28/12/2018

В конце августа 2018 года Центробанк России заявил о необходимости увеличения тарифов в сфере ОСАГО

законодательство

К новости

Минфин начинает реформу ОСАГО

05/12/2018

Законопроект предлагает отвязать цену полиса от региона и мощности машины, ввести надбавку для агрес.

страхование

К новости

ОСАГО: больше никаких дополнительных выплат через суд

12/11/2018

Ущерб от аварий будут возмещать исключительно по единой методике оценки, с учетом износа запчастей

законодательство

К новости

В ноябре изменится тариф на ОСАГО

16/10/2018

Возможно в ноябре будет принято указание Центробанка, которое расширит тарифный коридор для ОСАГО

страхование

К новости

Повышение ОСАГО с 1 сентября 2018 года составит порядка 20%

21/08/2018

С 1 сентября 2018 года стоимость полиса ОСАГО может вырасти

страхование

К новости

Все 31 2020 11 законодательство 10 страхование 9 ОСАГО 6 цена ОСАГО 4 коронавирус 3 наказание 3 АИС ОСАГО 2 Центробанк 2 новый полис ОСАГО 1 технический осмотр 1 техосмотр 1 диагностика 1 изменения сведений в договоре 1 реформа 1 новый тариф на полисы ОСАГО 1 критерии тарификации 1 страховка 1 расчет тарифов ОСАГО 1 полис ОСАГО 1 тарифы ОСАГО 1 стоимость ОСАГО при оформлении онлайн 1 страховая компания 1 СТО 1 уменьшение 1 без аккредитации 1 страховая премия 1 Госдума 1 фиксирования 1 камеры 1 Альфастрахование 1 Росгосстрах 1

новые правила расчета стоимости, КБМ и возврат классов водителей

Артем Мазанов

будет оформлять ОСАГО

С 1 апреля вступили в силу пункты указания Центробанка, которые возвращают классы водителей при расчете стоимости ОСАГО и меняют коэффициенты, зависящие от безаварийной езды.

Что такое коэффициент бонус-малус, КБМ

В России запрещено ездить на автомобиле без ОСАГО. Страховку можно оформлять как на год, так и на меньший срок — если, например, вы пользуетесь автомобилем только в конкретный сезон. Стоимость полиса складывается из базового тарифа, умноженного на разные коэффициенты: территориальный, возраста, стажа и так далее.

На цену ОСАГО значительно влияет коэффициент бонус-малус, КБМ, который учитывает безаварийную езду. Если ДТП по вине водителя не было, полис стоит дешевле, если были — дороже. КБМ для каждого водителя обновляется ежегодно 1 апреля.

/guide/bonus-malus/

Как считается коэффициент бонус-малус

Посмотреть, из чего складывается стоимость вашего полиса, можно в самом документе.

Как было раньше

До 1 апреля 2019 года каждому водителю присваивался класс вождения. Начинающие водители получали класс 3. Он соответствовал базовому КБМ — 1. При безаварийной езде класс повышался на единицу в год, а КБМ понижался на 5%.

Максимально можно было получить 13-й класс — такой у самых аккуратных водителей. Еще был класс, который обозначался буквой, — М. Его присваивали тем, кто очень часто становился виновником ДТП. Такие водители оформляли полис по наибольшей стоимости.

После апреля 2019 года от классов водителей отказались. В таблице расчета КБМ остались только коэффициенты, но принцип их применения не изменился.

Что изменилось

С 1 апреля 2022 года классы водителей вернули. Они будут соответствовать текущему КБМ. Проверить его можно на сайте Российского союза автостраховщиков.

Как изменился КБМ в 2022 году

| КБМ до 1 апреля | КБМ с 1 апреля | Класс водителя |

|---|---|---|

| 2,45 | 3,92 | М |

| 2,3 | 2,94 | 0 |

| 1,55 | 2,25 | 1 |

| 1,4 | 1,76 | 2 |

| 1 | 1,17 | 3 |

| 0,95 | 1 | 4 |

| 0,9 | 0,91 | 5 |

| 0,85 | 0,83 | 6 |

| 0,8 | 0,78 | 7 |

| 0,75 | 0,74 | 8 |

| 0,7 | 0,68 | 9 |

| 0,65 | 0,63 | 10 |

| 0,6 | 0,57 | 11 |

| 0,55 | 0,52 | 12 |

| 0,5 | 0,46 | 13 |

Класс водителя — М

КБМ до 1 апреля

2,45

КБМ с 1 апреля

3,92

Класс водителя — 0

КБМ до 1 апреля

2,3

КБМ с 1 апреля

2,94

Класс водителя — 1

КБМ до 1 апреля

1,55

КБМ с 1 апреля

2,25

Класс водителя — 2

КБМ до 1 апреля

1,4

КБМ с 1 апреля

1,76

Класс водителя — 3

КБМ до 1 апреля

1

КБМ с 1 апреля

1,17

Класс водителя — 4

КБМ до 1 апреля

0,95

КБМ с 1 апреля

1

Класс водителя — 5

КБМ до 1 апреля

0,9

КБМ с 1 апреля

0,91

Класс водителя — 6

КБМ до 1 апреля

0,85

КБМ с 1 апреля

0,83

Класс водителя — 7

КБМ до 1 апреля

0,8

КБМ с 1 апреля

0,78

Класс водителя — 8

КБМ до 1 апреля

0,75

КБМ с 1 апреля

0,74

Класс водителя — 9

КБМ до 1 апреля

0,7

КБМ с 1 апреля

0,68

Класс водителя — 10

КБМ до 1 апреля

0,65

КБМ с 1 апреля

0,63

Класс водителя — 11

КБМ до 1 апреля

0,6

КБМ с 1 апреля

0,57

Класс водителя — 12

КБМ до 1 апреля

0,55

КБМ с 1 апреля

0,52

Класс водителя — 13

КБМ до 1 апреля

0,5

КБМ с 1 апреля

0,46

Источник: Указание ЦБ о расчете тарифов ОСАГОPDF, 3,57 МБ

С 1 апреля также заработали новые коэффициенты бонус-малус.![]() Их будут применять при расчете страховой премии по договорам, которые заключили до 31 марта 2023 года включительно.

Их будут применять при расчете страховой премии по договорам, которые заключили до 31 марта 2023 года включительно.

Базовый коэффициент увеличили с 1 до 1,17. Такой присваивают водителю-новичку, который впервые оформляет полис ОСАГО.

Минимальный коэффициент — для водителей, которые 10 лет не были виновниками ДТП, — уменьшили с 0,5 до 0,46. Этот лимит изменили впервые с момента появления ОСАГО в 2003 году. Максимальная скидка за езду без аварий теперь будет 54% вместо прежних 50%. Как пишет Российский союз автостраховщиков, при прочих равных цена полиса ОСАГО для безаварийного водителя снизится на 8% по сравнению с нынешней минимальной ценой для него же.

Максимальный коэффициент — для водителей, которые часто становятся виновниками ДТП, — повысили с 2,45 до 3,92.

Какой класс получит водитель в следующий период

| Класс в текущем полисе | В новом полисе, если в течение года не было страховых случаев | Был один случай | Два | Три | Четыре |

|---|---|---|---|---|---|

| М | 0 | М | М | М | М |

| 0 | 1 | М | М | М | М |

| 1 | 2 | М | М | М | М |

| 2 | 3 | 1 | М | М | М |

| 3 | 4 | 1 | М | М | М |

| 4 | 5 | 2 | 1 | М | М |

| 5 | 6 | 3 | 1 | М | М |

| 6 | 7 | 4 | 2 | М | М |

| 7 | 8 | 4 | 2 | М | М |

| 8 | 9 | 5 | 2 | М | М |

| 9 | 10 | 5 | 2 | 1 | М |

| 10 | 11 | 6 | 3 | 1 | М |

| 11 | 12 | 6 | 3 | 1 | М |

| 12 | 13 | 6 | 3 | 1 | М |

| 13 | 13 | 7 | 3 | 1 | М |

Класс водителя в текущем полисе — М

В новом полисе, если в течение года не было страховых случаев

Если был один случай

М

Четыре

М

Класс водителя в текущем полисе — 0

В новом полисе, если в течение года не было страховых случаев

1

Если был один случай

М

Четыре

М

Класс водителя в текущем полисе — 1

В новом полисе, если в течение года не было страховых случаев

2

Если был один случай

М

Четыре

М

Класс водителя в текущем полисе — 2

В новом полисе, если в течение года не было страховых случаев

3

Если был один случай

1

Четыре

М

Класс водителя в текущем полисе — 3

В новом полисе, если в течение года не было страховых случаев

4

Если был один случай

1

Четыре

М

Класс водителя в текущем полисе — 4

В новом полисе, если в течение года не было страховых случаев

5

Если был один случай

2

Четыре

М

Класс водителя в текущем полисе — 5

В новом полисе, если в течение года не было страховых случаев

6

Если был один случай

3

Четыре

М

Класс водителя в текущем полисе — 6

В новом полисе, если в течение года не было страховых случаев

7

Если был один случай

4

Четыре

М

Класс водителя в текущем полисе — 7

В новом полисе, если в течение года не было страховых случаев

8

Если был один случай

4

Четыре

М

Класс водителя в текущем полисе — 8

В новом полисе, если в течение года не было страховых случаев

9

Если был один случай

5

Четыре

М

Класс водителя в текущем полисе — 9

В новом полисе, если в течение года не было страховых случаев

10

Если был один случай

5

Четыре

М

Класс водителя в текущем полисе — 10

В новом полисе, если в течение года не было страховых случаев

11

Если был один случай

6

Четыре

М

Класс водителя в текущем полисе — 11

В новом полисе, если в течение года не было страховых случаев

12

Если был один случай

6

Четыре

М

Класс водителя в текущем полисе — 12

В новом полисе, если в течение года не было страховых случаев

13

Если был один случай

6

Четыре

М

Класс водителя в текущем полисе — 13

В новом полисе, если в течение года не было страховых случаев

13

Если был один случай

7

Четыре

М

Источник: Указание ЦБ о расчете тарифов ОСАГОPDF, 3,57 МБ

Что осталось как раньше

Принцип применения коэффициента бонус-малус не изменился: если по вине водителя не происходит ДТП, то при следующем оформлении полиса он перемещается на одну строку вниз. А значит, при прочих равных полис обойдется ему дешевле.

А значит, при прочих равных полис обойдется ему дешевле.

Как устроено ОСАГО

Новости, которые касаются всех, — в нашем телеграм-канале. Подписывайтесь, чтобы быть в курсе происходящего: @tinkoffjournal.

ВС разъяснил выплату страхового возмещения за ДТП, когда оба ТС принадлежат одному лицу

Как отметил один из адвокатов, актуальность проблемы обусловлена, во-первых, значительным числом аналогичных убытков, в первую очередь связанных с владениями крупными автопарками, а во-вторых, разнонаправленной судебной практикой, вытекающей из ранее существовавших различных подходов ВС РФ к данной проблеме. Другой считает: в рассматриваемой ситуации очевидно, что не было совпадения должника и кредитора в одном лице – вред причинен имуществу предпринимателя водителем, допущенным к управлению другим ТС и вписанным в полис.

23 мая Верховный Суд вынес Определение № 306-ЭС22-208 по делу № А49-2548/2021 об обязанности страховой компании возмещать убытки по договору ОСАГО в случае, если ДТП произошло с участием двух автомобилей, принадлежащих одному лицу.

26 ноября 2020 г. произошло ДТП с участием двух автомобилей, принадлежащих индивидуальному предпринимателю Сергею Пузакову. Транспортными средствами управляли М. Спирин и А. Суксов, которые выполняли поручение ИП, однако не являлись его работниками. Виновным в столкновении себя признал А. Суксов, который в соответствии со страховым полисом был допущен к управлению транспортным средством, попавшим в аварию.

Так как в результате ДТП один из автомобилей получил повреждения, Сергей Пузаков обратился к страховой компании с заявлением о прямом возмещении убытков по договору ОСАГО. 11 декабря 2020 г. страховщик отказал в выплате, сославшись на ст. 413 ГК РФ и указав на совпадение должника и кредитора в одном лице. Это послужило основанием для обращения предпринимателя в арбитражный суд с иском о взыскании страхового возмещения.

Суд отказал в удовлетворении иска, однако апелляция отменила это решение. Придя к выводу о необходимости дополнительного исследования доказательств, апелляционный суд приступил к рассмотрению дела по правилам первой инстанции. Тем не менее в результате в иске также было оказано, окружной суд поддержал это решение. Суды исходили из того, что водители транспортных средств управляли автомобилями на основании путевых листов, выданных предпринимателем, т.е. на момент ДТП водители исполняли поручение предпринимателя о доставке груза. Вместе с тем трудовые или гражданско-правовые отношения между ними отсутствовали.

Тем не менее в результате в иске также было оказано, окружной суд поддержал это решение. Суды исходили из того, что водители транспортных средств управляли автомобилями на основании путевых листов, выданных предпринимателем, т.е. на момент ДТП водители исполняли поручение предпринимателя о доставке груза. Вместе с тем трудовые или гражданско-правовые отношения между ними отсутствовали.

Суды пояснили, что ДТП произошло с участием транспортных средств, принадлежащих предпринимателю, т.е. истец совпал в одном лице как причинитель вреда (должник) и как потерпевший (кредитор), что в силу ст. 413 ГК РФ признается основанием прекращения обязательств. Они пришли к выводу, что страховой случай не наступил, следовательно, у страховой компании не возникла обязанность по выплате страхового возмещения. Суды указывали, что аналогичная правовая позиция сформулирована в Определении ВС РФ от 22 августа 2019 г. № 306-ЭС19-13362.

Сергей Пузаков обратился с кассационной жалобой в Верховный Суд РФ. Рассмотрев дело, Судебная коллегия по экономическим спорам ВС со ссылкой на Постановление КС РФ от 31 мая 2005 г. № 6-П напомнила, что введение института ОСАГО направлено на повышение уровня защиты права потерпевших на возмещение вреда. Потерпевший является наименее защищенным из всех участников правоотношения по обязательному страхованию, поэтому надлежит предусматривать специальные правовые гарантии его защиты, которые должны быть адекватны правовой природе и целям страхования гражданской ответственности владельцев ТС, а также характеру соответствующих правоотношений, отметил Суд.

Рассмотрев дело, Судебная коллегия по экономическим спорам ВС со ссылкой на Постановление КС РФ от 31 мая 2005 г. № 6-П напомнила, что введение института ОСАГО направлено на повышение уровня защиты права потерпевших на возмещение вреда. Потерпевший является наименее защищенным из всех участников правоотношения по обязательному страхованию, поэтому надлежит предусматривать специальные правовые гарантии его защиты, которые должны быть адекватны правовой природе и целям страхования гражданской ответственности владельцев ТС, а также характеру соответствующих правоотношений, отметил Суд.

ВС напомнил, что в соответствии с п. 2 ст. 15 Закона об ОСАГО по договору обязательного страхования является застрахованным риск гражданской ответственности самого страхователя, иного указанного в договоре ОСАГО владельца транспортного средства, а также других лиц, использующих его на законном основании. Статья 16 Закона об ОСАГО закрепляет право граждан заключать договоры обязательного страхования ТС с учетом их ограниченного использования, при котором, в частности, управление ТС осуществляется только указанными страхователем водителями.

Как отметил Верховный Суд, в момент ДТП А. Суксов был допущен к управлению автомобилем в соответствии с п. 3 страхового полиса, соответственно, использовал ТС на законном основании. Таким образом, в соответствии со ст. 1, 15 Закона об ОСАГО ответственность данного водителя была застрахована, следовательно, на него распространяется страховое покрытие.

Читайте также

ВС представил новые разъяснения по ОСАГО

Пленум Верховного Суда принял постановление о применении судами законодательства об ОСАГО

26 Декабря 2017 Новости

Обращаясь к п. 45 Постановления Пленума ВС РФ от 26 декабря 2017 г. № 58, Суд отметил, что по договору обязательного страхования застрахованным является риск наступления гражданской ответственности при эксплуатации конкретного ТС, поэтому при наступлении страхового случая вследствие действий страхователя или иного лица, использующего транспортное средство, страховщик от выплаты страхового возмещения не освобождается.

Судебная коллегия отклонила довод страховой компании о том, что А. Суксов является только водителем, а компания не сможет обратиться в порядке регресса к виновнику аварии. Ссылаясь на Определение КС РФ от 12 июля 2006 г. № 377-О, ВС указал: правилом ст. 14 Закона об ОСАГО предусмотрено, что при заключении договора обязательного страхования с условием использования ТС только указанными в договоре водителями страховщик имеет право предъявить регрессное требование к причинившему вред лицу в размере произведенной страховщиком выплаты, если указанное лицо не включено в договор страхования в качестве лица, допущенного к управлению ТС.

В настоящем деле риск гражданской ответственности виновного в ДТП водителя был застрахован, поскольку он вписан в полис как лицо, допущенное к управлению конкретным ТС. Иными словами, у страховой компании имеется потенциальное право регрессного требования к лицу, причинившему вред, в случае, если будут доказаны условия, предусмотренные законом, для предъявления регрессного требования страховщика. ВС пояснил, что в противном случае страховщик, получивший страховую премию по указанном договору (полису) за А. Суксова, является уклонившимся от своей обязанности, носящей возмездный характер, следовательно, незаконно обогатившимся.

ВС пояснил, что в противном случае страховщик, получивший страховую премию по указанном договору (полису) за А. Суксова, является уклонившимся от своей обязанности, носящей возмездный характер, следовательно, незаконно обогатившимся.

Читайте также

ВС разобрался в деле с сопоручителями и регрессным требованием

Суд заметил, что если бы обязательства исполнялись согласно первоначальным договоренностям, то статус кредитора в случае погашения задолженности перед банком мог перейти к одному из сопоручителей и в такой ситуации у него возникло бы право предъявления регрессных требований к другому поручителю

14 Января 2021 Новости

Суд также отклонил довод страховой компании об использовании предпринимателем транспортных средств не в личных целях, а для ведения предпринимательской деятельности, что, по мнению страховщика, влечет отказ в страховой выплате. Данный довод в судах нижестоящих инстанций не заявлялся и судами не исследовался, заметил ВС.

Исходя из положений Закона об ОСАГО, Верховный Суд установил, что Сергей Пузаков является потерпевшим владельцем автомобиля, т. е. лицом, имуществу которого причинен вред водителем, гражданская ответственность которого была застрахована по полису. Факт ДТП зафиксирован в установленном законом порядке, а в результате происшествия причинен вред имуществу потерпевшего, что не отрицает страховая компания. При таких обстоятельствах оснований для отказа в удовлетворении заявленных требований истца со ссылкой на ст. 413 ГК РФ не имелось. При этом Экономколлегия подчеркнула, что данная правовая позиция соответствует единообразному подходу судебной практики, сформированному, в частности, в Определении ВС РФ от 31 октября 2017 г. № 66-КГ17-12.

е. лицом, имуществу которого причинен вред водителем, гражданская ответственность которого была застрахована по полису. Факт ДТП зафиксирован в установленном законом порядке, а в результате происшествия причинен вред имуществу потерпевшего, что не отрицает страховая компания. При таких обстоятельствах оснований для отказа в удовлетворении заявленных требований истца со ссылкой на ст. 413 ГК РФ не имелось. При этом Экономколлегия подчеркнула, что данная правовая позиция соответствует единообразному подходу судебной практики, сформированному, в частности, в Определении ВС РФ от 31 октября 2017 г. № 66-КГ17-12.

ВС также указал, что суды необоснованно сослались на Определение № 306-ЭС19-13362, поскольку оно принято по делу с иными фактическими обстоятельствами. Таким образом, Верховный Суд отменил обжалуемые судебные акты как принятые с существенными нарушениями норм материального права, а дело направил на новое рассмотрение в суд первой инстанции.

Читайте также

Новые разъяснения по ОСАГО от Верховного Суда

Адвокаты и юристы о Постановлении Пленума ВС РФ «О применении судами законодательства об обязательном страховании гражданской ответственности владельцев транспортных средств»

25 Июля 2019 Дискуссии

Адвокат МГКА, эксперт в сфере страхового права Дмитрий Шнайдман отметил, что применительно к договорам ОСАГО проблема выплаты страхового возмещения при ДТП с участием транспортных средств, принадлежащих одному собственнику, является более чем актуальной. Это, по его словам, обусловлено, во-первых, значительным числом аналогичных убытков, в первую очередь связанных с владениями крупными автопарками, а во-вторых, разнонаправленной судебной практикой, вытекающей из ранее существовавших различных подходов Верховного Суда РФ к данной проблеме.

Это, по его словам, обусловлено, во-первых, значительным числом аналогичных убытков, в первую очередь связанных с владениями крупными автопарками, а во-вторых, разнонаправленной судебной практикой, вытекающей из ранее существовавших различных подходов Верховного Суда РФ к данной проблеме.

В частности, Дмитрий Шнайдман указал, что в Определении № 66-КГ17-12 ВС РФ указывал на наличие обязанности страховщика по выплате страхового возмещения по подобным убыткам и невозможность применения судами ст. 413 ГК РФ в том случае, если отсутствуют специальные нормы, в силу которых страховщик освобождался бы от выплаты страхового возмещения в случае причинения лицом, ответственность которого застрахована, вреда имуществу другого лица.

Далее, в 2019 г., отказывая в передаче дела на рассмотрение Судебной коллегии по экономическим спорам, ВС РФ занимал прямо противоположную позицию, указывая в Определении № 306-ЭС19-13362, что страховщик не несет ответственности по полису ОСАГО. Тогда ВС разъяснял: событие, на случай наступления которого осуществляется обязательное страхование (страховой случай), – причинение действиями источника повышенной опасности вреда имуществу других лиц – не наступило, так как ДТП произошло с участием транспортных средств, принадлежащих страхователю, т.е. истец совпал в одном лице как причинитель вреда (должник) и как потерпевший (кредитор), что признается основанием прекращения обязательства.

Тогда ВС разъяснял: событие, на случай наступления которого осуществляется обязательное страхование (страховой случай), – причинение действиями источника повышенной опасности вреда имуществу других лиц – не наступило, так как ДТП произошло с участием транспортных средств, принадлежащих страхователю, т.е. истец совпал в одном лице как причинитель вреда (должник) и как потерпевший (кредитор), что признается основанием прекращения обязательства.

«Полагаю, что комментируемое определение окончательно прекратит дискуссию о правомерности применения того либо иного подхода, поскольку оно презюмирует наличие ответственности страховщика по аналогичным убыткам, закрепляя данный подход в качестве единообразного подхода судебной практики», – прокомментировал Дмитрий Шнайдман.

Управляющий партнер АБ «Макаров, Карачева и партнеры» Дмитрий Макаров также назвал проблему актуальной: «Занимаясь страховым правом, мы постоянно сталкиваемся с нежеланием страховщика платить страховое возмещение. Причем случается, что это происходит по совершенно надуманным основаниям».

Причем случается, что это происходит по совершенно надуманным основаниям».

Дмитрий Макаров согласился с позицией Верховного Суда, пояснив, что ответственность наступает у причинителя вреда, а им может быть любое лицо, законно владевшее транспортным средством в момент ДТП, и не обязательно это должен быть собственник. Адвокат считает: в рассматриваемой ситуации очевидно, что не было совпадения должника и кредитора в одном лице – вред причинен имуществу предпринимателя водителем, допущенным к управлению другим ТС и вписанным в полис.

«Отдельное спасибо Верховному Суду за напоминание чрезмерно активным страховщикам, что основания для регресса прямо предусмотрены законом об ОСАГО и расширительное толкование этих оснований не предусмотрено», – отметил Дмитрий Макаров.

для кого подорожает ОСАГО

Страховщики увеличат тарифный коридор ОСАГО за счет повышения цен на страхование автомобилистов.

Эксперты проанализировали проект реформы ОСАГО и сделали вполне приемлемые выводы. Вступившие в силу указы об автогражданстве обяжут страховщиков изменить принцип продажи автострахования и отменить уравниловку. По новому закону страховка будет рассчитываться не по возрасту автомобиля, а с учетом водительского стажа и возраста водителя. В этом случае начисление ОСАГО будет производиться в индивидуальном порядке путем переговоров между клиентом и страховой компанией. Первую страховку по новому принципу планируется оформить в начале 2019 года. Полный переход на новый вид ОСАГО намечен на 2020 год.

Вступившие в силу указы об автогражданстве обяжут страховщиков изменить принцип продажи автострахования и отменить уравниловку. По новому закону страховка будет рассчитываться не по возрасту автомобиля, а с учетом водительского стажа и возраста водителя. В этом случае начисление ОСАГО будет производиться в индивидуальном порядке путем переговоров между клиентом и страховой компанией. Первую страховку по новому принципу планируется оформить в начале 2019 года. Полный переход на новый вид ОСАГО намечен на 2020 год.

ОСАГО подорожает в 2019 году для водителей удаленных регионов с автомобилем большой вместимости, при страховании для Москвы и загруженных регионов, наоборот, уменьшится.

Расчет страхового полиса На первом этапе он будет производиться с учетом коэффициента мощности и возраста автомобиля, затем постепенно страховщики перейдут на новый метод расчета.

Когда, для кого и на сколько подорожает ОСАГО в 2019 году

Разбирая по пунктам новый проект реформ автострахования, специалисты пришли к выводу, что подорожание коснется не всех водителей.

Стоимость страховки будет рассчитываться следующим образом:

- Для водителей моложе 22 лет со стажем вождения менее 3 лет стоимость полиса увеличивается в 1,8 раза.

- Для автовладельцев старше 22 лет со стажем более 4 лет страховка рассчитывается с коэффициентом 1.

Всего страховщики представят около 50 категорий, по которым будет рассчитываться индивидуальное страхование водителей. Средняя стоимость полиса в 2019 году будет в пределах 5000 рублей. Автомобилистам стоит знать, что на расчетный коэффициент будут влиять не только их стаж и возраст, но и частота использования автомобиля, манера вождения и законопослушность. Водители, вовремя не заплатившие штрафы, заплатят за полис больше, чем законопослушный водитель в том же регионе.

По предварительным подсчетам, в Москве ОСАГО будет стоить около 7000 рублей в год, в отдаленных, не депрессивных регионах, водителю до 22 лет придется платить около 31000, а пенсионеру — в пределах 1500 рублей.

Как и прежде, ОСАГО возьмет на себя расходы по ремонту, компенсирует причиненный аварией ущерб, как материальный, так и имущественный.

Водителей без страховки будут штрафовать, вычисляя их с помощью умных видеокамер. За отсутствие страховки придется платить около 800 рублей после каждой фиксации на таком устройстве.

Очередное подорожание ОСАГО после более чем 3-х летних «каникул» для автовладельцев инициировано ЦБ на 2018 год. По последним данным, до конца ожидается повышение стоимости страховых полисов лета — по предварительным данным, к 31 августа 2018 года. О том, насколько подорожает страховка и за счет чего, разберемся!

Что случилось?

ЦБ принял решение об изменении общей стоимости полиса ОСАГО в связи с изменением ряда коэффициентов и страхового тарифа. При этом об удорожании прямо не говорится, и даже упоминается возможное снижение цен для конечных потребителей — страховщиков. Впрочем, даже цены базовых тарифов уже известны, и они выше, чем сейчас.

Данная инициатива является большим шагом в рамках намеченной на несколько лет либерализации ОСАГО. Это означает, что власти вообще хотят оставить вопрос стоимости полисов на откуп регулированию страховых компаний. Хорошо это или плохо — вопрос риторический.

Это правда?

Да. Хотя по состоянию на 24 декабря 2019 года конкретных официальных данных и цифр нет, информация идет напрямую от законодательной структуры — ЦБ.

Поэтому можно не сомневаться, что цены на ОСАГО изменятся. И у большинства экспертов есть сомнения, что с этими изменениями страхование подорожает.

Сколько будет стоить страховка после повышения цен?

Пока это неизвестно. Но сообщается, что меняется базовая ставка и ряд коэффициентов.

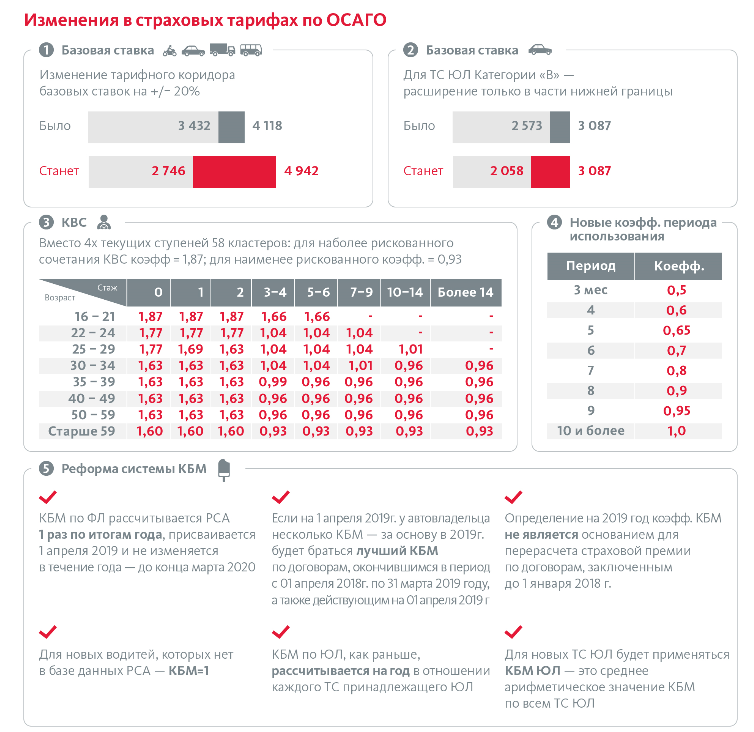

| Фактор конечной стоимости ОСАГО | Сколько сегодня? | Сколько после подорожания? |

|---|---|---|

| Базовая ставка (для автомобилей) | 3432 — 4118 руб. | 2746 — 4942 руб. |

| Территориальный коэффициент | 0,5-2 | |

| Соотношение бонус-малус | 0,5-2,45 | Изменений не будет |

| Возраст и стаж вождения | 1-1,8 | Пока неизвестно, но будет изменено |

| мощность автомобиля | 0,6-1,6 | Изменений не будет |

| Страховой период | 0,3-1 | Изменений не будет |

| Повышенный коэффициент за ДТП (нет) | – | Предварительно планируется ввести, в настоящее время не применяется |

Таким образом, изменения коснутся следующих составляющих стоимости полиса:

- в 2018 году подорожает базовая ставка (фактически увеличивается коридор разрешенной к использованию страховщиками ставки) ,

- меняется территориальный коэффициент (скорее всего в сторону увеличения),

- меняют (скорее всего, тоже дорожают) в соответствии со стажем вождения и возрастом водителей, прописанных в полисе.

Как видите, базовая ставка просто увеличила ценовой диапазон. Следует учитывать, что при сегодняшнем разгоне цен почти все Страховые компании применяют максимальную ставку. Поэтому аналогичная ситуация ожидается после изменения цены.

Но самый важный момент заключается в том, что все коэффициенты применяются к базовой ставке путем умножения — то есть даже если базовая ставка по конкретной страховой компании вырастет на 10%, то общая стоимость полиса ОСАГО может увеличить на 100% с теми же коэффициентами.

Власти сами говорят, что ОСАГО подорожает. Так, в ЦБ даже уже подсчитали, сколько в среднем будет стоить подорожавший полис ОСАГО — 7 тысяч рублей вместо прежних 5800 рублей.

Коэффициент по возрасту и стажу

Особого внимания заслуживает влияние стажа вождения водителя, включенного в полис ОСАГО, на окончательную цену и сколько ему лет. Так, ЦБ уже предложил модифицированные коэффициенты.

А после изменений коэффициент по возрасту и стажу будет иметь следующие значения

| Возраст/стаж | Нет опыта | Стаж 1 год | Стаж 2 года | Опыт работы 3-4 года | Опыт работы 5-6 лет | Стаж 7-9 лет | Стаж 10-14 лет | Опыт работы более 14 лет |

|---|---|---|---|---|---|---|---|---|

| Возраст 16-21 год | 1,87 | 1,87 | 1,87 | 1,66 | 1,66 | – | – | – |

| Возраст 22-24 года | 1,77 | 1,77 | 1,77 | 1,04 | 1,04 | 1,04 | – | – |

| Возраст 25-29 лет | 1,77 | 1,69 | 1,63 | 1,04 | 1,04 | 1,04 | 1,01 | – |

| Возраст 30-34 года | 1,63 | 1,63 | 1,63 | 1,04 | 1,04 | 1,01 | 0,96 | 0,96 |

| Возраст 35-39 лет | 1,63 | 1,63 | 1,63 | 0,99 | 0,96 | 0,96 | 0,96 | 0,96 |

| Возраст 40-49 лет | 1,63 | 1,63 | 1,63 | 0,96 | 0,96 | 0,96 | 0,96 | 0,96 |

| Возраст старше 49 лет | 1,63 | 1,63 | 1,63 | 0,96 | 0,96 | 0,96 | 0,96 | 0,96 |

| Без границ | 1,87 | 1,87 | 1,87 | 1,87 | 1,87 | 1,87 | 1,87 | 1,87 |

Как видите, для водителей с минимальным стажем и возрастом полис еще немного подорожает, а для водителей старше 35 лет со стажем вождения от 3 лет, наоборот, станет более дешевый.

Минимальная и максимальная

При этом ЦБ сегодня устанавливает только минимальную конечную стоимость ОСАГО. Это 1500 рублей (на самом деле купить полис по такой цене практически невозможно). После нововведения и эта стоимость будет увеличена — до 1700 рублей.

И хорошая новость в том, что, возможно, будет установлен максимальный размер итоговой суммы, которую придется заплатить водителю в виде страхового взноса. Пока не объявлено, но обещают, что будет.

Влияние на цену ОСАГО пробега автомобиля

Еще одной «подсаженной свиньей» может быть зависимость конечной стоимости полиса от пробега автомобиля, на который он оформлен. Таким образом, может быть введен новый коэффициент пробега.

Но это не официально предстоящее изменение. Это комментарии одного из представителей власти, влияющие на динамику подорожания полиса. По его словам, среди автомобилей с пробегом более 30 тысяч километров в год аварии происходят чаще — в 2,2 раза чаще, чем среди автомобилей с пробегом менее 5 тысяч километров в год. И это причина введения нового коэффициента ОСАГО.

И это причина введения нового коэффициента ОСАГО.

Когда это вступит в силу?

Как мы уже отмечали выше, к концу лета ожидается подорожание страховки. Точная дата пока не уточняется. Одни СМИ называют 31 августа 2018 года, другие – начало августа.

Пока же никаких официальных изменений пока не внесено, а возможно и вовсе отменят, хотя это уже маловероятно.

Нововведения в ОСАГО вступят в силу только после официального опубликования на сайте ЦБ.

Что будет дальше?

Последний раз базовая ставка повышалась в апреле 2015 года. Тогда ОСАГО заметно подорожала. Это привело к тому, что многие автовладельцы просто отказались от страховки, посчитав более разумным заплатить штраф в размере 800 рублей за отсутствие страховки. А кто-то просто купил поддельный полис по цене в несколько раз ниже настоящего.

По статистике РГА более 3 млн всех водителей не имеют страховки, а только за последний год количество штрафов за отсутствие страховки, по данным ГИБДД, увеличилось на 40%.

Станет ли ОСАГО дороже?

Вполне возможно. В рамках либерализации автограждан власти планировали полностью отказаться от государственного регулирования ценообразования на страхование. Значит, ОСАГО хотят полностью передать в руки страховщиков… Как сегодня Каско. Но мешает этому именно обязательная ОСАГО — если ее должен оформлять каждый водитель, то завышение цен может серьезно подорвать этот вопрос.

В последнее время автовладельцы заговорили о том, какие изменения могут произойти с регистрацией ОСАГО в 2019 году. Уже известно, что цена страховки станет выше, а также увеличится тарифный коридор базовых ставок.

В 2019 году пройдет первый этап реформы автогражданки, которая коснется всех автовладельцев. Итак, уже известно, что с осени этого года вступили в силу новые коэффициенты для расчета ОСАГО. Они зависят от опыта и возраста водителя.

Важно знать

С 2019 года каждый автовладелец получит право самостоятельно выбирать тарифный план и менять принцип оплаты полиса. С 2020 года планируется полностью отменить базовую стоимость страховки, сумма будет устанавливаться индивидуально для каждого, после переговоров между автовладельцем и страховым агентом.

С 2020 года планируется полностью отменить базовую стоимость страховки, сумма будет устанавливаться индивидуально для каждого, после переговоров между автовладельцем и страховым агентом.

По старым правилам стоимость ОСАГО рассчитывается исходя из территории использования автомобиля и его мощности. Этот принцип еще будет сохранен на первом этапе.

Водители из благополучных регионов будут платить меньше, чем водители из депрессивных регионов. Но от этого принципа хотят полностью отказаться и сделать расчет в зависимости от стажа.

Базовая ставка будет выглядеть так:

- Для автовладельцев моложе 22 лет и со стажем менее 3-х лет ОСАГО увеличится в 1,8 раза.

- Для автовладельцев старше 22 лет и со стажем вождения более 3 лет сумма страховки останется на прежнем уровне.

Стоит отметить, что этой осенью введено 50 дополнительных категорий. Все группы разделены по стажу и возрасту. Например, если водителю 25 лет, а его стаж менее 9 лет, то коэффициент будет равен 1,04, а ОСАГО увеличится на 4%.

Владельцы автомобилей старше 30 лет и со стажем вождения 10 лет будут платить за полис меньше. Новые водители будут платить больше всего.

Говорят, что размер штрафа будет зависеть от законопослушности владельца, в какое время он чаще всего пользуется своим автомобилем. Нарушителям правил придется платить больше.

За безаварийную езду планируется поощрение водителей, в этом случае размер полиса будет дешевле на 5%. Получается, что коэффициент будет назначаться каждому человеку индивидуально.

Стоимость базовой страховки автомобиля с коэффициентом 1 колеблется от 3432 до 4118 руб. Сумма во многом зависит от страховщика. Сами автовладельцы определят, как лучше застраховать свой автомобиль, а именно:

- 2 000 000 рублей за материальный ущерб и вред здоровью и жизни;

- 1 миллион рублей за материальный ущерб и причинение вреда здоровью и жизни;

- 4000 руб. за материальный ущерб и 5 000 рублей за причинение вреда здоровью и жизни.

Можно будет определить срок действия полиса. Если раньше его выдавали только на один год, то теперь его можно получить сразу на три года.

В следующем году в некоторых регионах страны собираются запустить пилотный проект по выявлению владельцев уклоняющихся от страховки.

Это будут делать новые видеокамеры, имеющие интеллектуальную систему обработки полученной информации.

Со следующего года будут актуальны следующие виды штрафов:

- За отсутствие полиса ОСАГО автовладельцу придется заплатить 800 руб.;

- В случае нарушения оформления страховки или непредоставления страховки по требованию, водителю придется заплатить 500 руб.

Если пилотный проект покажет себя с лучшей стороны, все бумажные полисы вскоре будут отменены и заменены единым электронным документом. Это уменьшит мошенничество со страховыми полисами, которое в последнее время стало очень частым.

Со вчерашнего дня стало известно о грядущем новом обязательном страховании гражданской ответственности (стоимость полисов ОСАГО). Удорожание тарифов стало традиционным и осуществляется с периодичностью от одного до нескольких лет. Последнее подорожание произошло в апреле 2015 года, в результате чего стоимость полиса увеличилась на целых 40%. С 1 сентября этого года подорожание будет не таким резким, но тем не менее средняя стоимость полиса ОСАГО вырастет на 20%. Помимо изменения базовых тарифов, планируется изменение коэффициентов.

Удорожание тарифов стало традиционным и осуществляется с периодичностью от одного до нескольких лет. Последнее подорожание произошло в апреле 2015 года, в результате чего стоимость полиса увеличилась на целых 40%. С 1 сентября этого года подорожание будет не таким резким, но тем не менее средняя стоимость полиса ОСАГО вырастет на 20%. Помимо изменения базовых тарифов, планируется изменение коэффициентов.

ЦБ предложил расширить границы тарифного коридора политики как вверх, на 20%, так и вниз*. Напомним, что сейчас действующая «вилка» соответствует минимуму 3,432 и максимуму 4,118 рубля. После пересчета и внесения необходимых изменений тарифы будут следующими: от нижней границы 2,746 руб. до верхней границы 4,942 руб. Это ровно 20% увеличения базовой ставки.

При таких изменениях средняя стоимость полиса будет стоить на 1000 — 1200 рублей дороже, вместо 5800 водители будут платить 7000 рублей. Так называемый дешевый полис будет стоить на 200 рублей дороже, вместо сегодняшних 1,5-1,7 тысячи рублей. Об этом заявил зампред ЦБ Владимир Чистюхин.

Об этом заявил зампред ЦБ Владимир Чистюхин.

*В настоящее время используется коридор двух значений, которым оперируют автостраховщики. Страховые компании могут по своему усмотрению устанавливать базовую ставку при расчете ОСАГО, после чего базовая ставка обрастает коэффициентами, корректирующими стоимость полиса в большую или меньшую сторону в зависимости от положительных или отрицательных факторов.

Но улучшения не закончатся только изменением ставки ОСАГО. В дальнейшем нас ждут серьезные изменения, так называемая либерализация тарифов. Одними из важнейших изменений станут коэффициенты возраст-стаж и .

Количество возрастных категорий увеличится в десять раз, с сегодняшних 5 до 50 различных градаций. Максимальное и минимальное значение повышения коэффициента изменится на 5%. Водители в возрасте от 16 до 24 лет будут платить больше, так как по статистике они чаще попадают в аварии, для них страховой полис просто подорожает на 5%, а водители в возрасте от 25 до 34 лет, наоборот, получат льготный 5 % коэффициент.

Коэффициент бонус-малус (BMF) будет назначаться на один год.

Изменения «либерализации» будут реализованы в три этапа.

Первое приходит летом. В него войдут: корректировка коэффициента возраст-стаж, реформа КБМ и расширение тарифного коридора.

Второй этап состоится осенью 2018 года: на нем будет рассмотрено законодательство.

Третий завершающий этап : будет реализован в 2020 году. Пока прорабатывается.

В ЦБ заявили, что по настоянию страховых компаний и в силу других факторов повышение цены ОСАГО в 2018 году может произойти до конца лета.

Ориентировочная дата повышения цен — 31 августа. Коэффициенты и базовые ставки будут изменены.

Если в первом полугодии 2018 года базовая ставка рассчитывалась исходя из диапазона цен от 3 431 до 4 119 рублей, а коэффициенты – с учетом стажа вождения, возраста владельца, мощности двигателя автомобиля и региона проживания его оформления, то во втором полугодии цены изменятся на все составляющие стоимости полиса.

Страховые компании ждут от ЦБ объявления о долгожданной либерализации. Однако точно ни один официальный источник не берется подтверждать, что в конце августа государство перестанет регулировать ценообразование в сфере ОСАГО. Но если это произойдет, то с большой долей вероятности водители, которые классифицируются страховыми компаниями как убыточные, будут платить за страховку на 25-50% больше, чем сейчас (сколько сейчас — каждый может подсчитать сам по себе).

Для других водителей, которые ездят без аварий, цены, наоборот, могут быть снижены вдвое.

Поэтому и в ЦБ, и в Российском союзе автостраховщиков говорят, что событие нельзя трактовать как повышение цен. Скорее это явление можно охарактеризовать как установление более справедливого тарифа на полисы, чем сейчас.

Водители, которые были застрахованы и попали в аварию, в которой была признана их вина, могут быть предупреждены до конца лета. Для них ситуация ясна.

Президент Российского союза автостраховщиков (РСА) Игорь Юргенс пояснил:

«Нарушитель правил или начинающий водитель получит более высокий тариф, чем сейчас.

Аккуратный водитель с большим стажем — меньше. Это компенсирует затраты на рисковый сегмент, а хорошие водители не будут платить за плохих. Опыт Германии показывает, что при одновременном выпуске тарифов они падали и не возвращались к прежнему значению тарифных ставок, даже несмотря на инфляцию.

Предварительные расчеты измененных цен можно представить так: например, молодой водитель, впервые получивший права в возрасте до 22 лет и севший за руль 150-сильного автомобиля, заплатит около 17- 20 тысяч рублей по ОСАГО.

Вне времени — осейджский апельсин

Мои сеянцы Osage Orange достигают высоты – всего 15 см в высоту, но с прямыми и тонкими стеблями и листьями удивительно зеленого оттенка зеленого. Я до сих пор заношу их внутрь на ночь на случай заморозков и защищаю от самого яркого солнца и самого резкого ветра, но их явно не беспокоят перепады температуры, которые в последнее время опустились почти до нуля.

Счастливая рассада, я бы сказал, встречающая весну.

Они не выдают никаких признаков того, что застряли в нашем мире намного дольше своего времени, спустя 10 000 лет после исчезновения их биологических партнеров. Плод осейджского апельсина огромен — от 10 до 15 см в диаметре и весом в несколько фунтов — предназначен для больших ртов и больших кишок, принадлежащих мамонтам, мастодонтам, гомфотерам, верблюдам, гигантским ленивцам и кустарниковым быкам.

Другие деревья, созданные природой в ее сложности, чтобы понравиться таким существам, включают гледичию, кофейное дерево Кентукки, авокадо и папайю. Вымирание мегафауны Северной Америки означало, что эти деревья с огромными плодами больше не имели естественных агентов распространения. Плод упал рядом с материнским деревом и сгнил. Их диапазон сократился.

Но люди – те, чья охота лишила почти все континенты земного шара их самых величественных обитателей – взялись за распространение семян, потому что многие из этих растений обладали качествами, которые люди считали желательными. В исследовании, проведенном три года назад, изучалось, почему гледичия ( Gleditsia triacanthos ), дерево, предпочитающее каменистые возвышенности и ксерические поля, необъяснимым образом встречается в мезонных речных коридорах и поймах. Предпосылка, основанная на устной истории, заключалась в том, что коренные жители, для которых дерево имело важное лечебное, культурное и духовное значение, несут ответственность за это нелогичное распространение.

В исследовании, проведенном три года назад, изучалось, почему гледичия ( Gleditsia triacanthos ), дерево, предпочитающее каменистые возвышенности и ксерические поля, необъяснимым образом встречается в мезонных речных коридорах и поймах. Предпосылка, основанная на устной истории, заключалась в том, что коренные жители, для которых дерево имело важное лечебное, культурное и духовное значение, несут ответственность за это нелогичное распространение.

В ходе исследования удалось сопоставить модели доисторических поселений чероки с распространением гледичии. Вывод: если вид встречается, но не обязательно находится в своей экологической нише, он может столетиями сохраняться в неподходящей среде обитания. Это больше зависит от его партнера по расселению, чем от его собственных предпочитаемых требований к среде обитания для дальнейшего выживания.

Осейджский апельсин ( Maclura pomifera) ценился коренными народами за твердую и устойчивую к гниению древесину (использовалась для изготовления луков, что привело к тому, что французские охотники назвали ее bois d’arc). Те же характеристики — наряду со свирепыми шипами — привели к тому, что поселенцы использовали его в качестве сильного растения для ограждения домашнего скота. Остатки таких живых изгородей сохранились на юго-западе Онтарио. Его текущее распространение в Северной Америке от побережья до побережья.

Те же характеристики — наряду со свирепыми шипами — привели к тому, что поселенцы использовали его в качестве сильного растения для ограждения домашнего скота. Остатки таких живых изгородей сохранились на юго-западе Онтарио. Его текущее распространение в Северной Америке от побережья до побережья.

2022 примечание — Предлагаю деревья — см. список растений.

Это подводит меня к моей рассаде. В ноябре прошлого года друг, который работает в GTA, сказал, что его коллега завладел двумя фруктами Osage Orange, и хотел бы я один? Да, да, да! Я ответил. Плод был должным образом доставлен — прекрасный большой шишковатый бледно-зеленый шар.

Я начал исследовать, как обрабатывать семена, и нашел множество противоречивой информации в Интернете. В конце концов, метод, который сработал, оказался самым простым. Я оставил плоды на всю зиму в неотапливаемом помещении, наполовину уложенные в ведро с землей, накрытые какой-то сеткой, чтобы предотвратить кражу мышами, которые, по-видимому, наслаждаются семенами (проглатывание семян грызунами не является частью стратегии расселения дерева, потому что они пережевываются и перевариваются.![]() Они должны пройти через пищеварительную систему очищенными, но целыми и невредимыми и попасть в кучу навоза в милях от своего родительского растения). Время от времени добавляю снег.

Они должны пройти через пищеварительную систему очищенными, но целыми и невредимыми и попасть в кучу навоза в милях от своего родительского растения). Время от времени добавляю снег.

В феврале я вылил гнилой фрукт в ведро с водой. Я промыла семена — их 206 штук — и посадила в почвосмесь. Они начали прорастать пару недель спустя, и вот мы здесь. Светлое будущее тридцати полных надежд молодых деревьев зависит от меня. Беда в том, что я думаю, что здесь слишком холодно для них. Гурония является зоной более прохладной, чем юго-западный Онтарио, откуда были получены семена (я предположил — см. постскриптум ниже). Поэтому мне нужно найти клиентов в местах, где они надежно переживут зиму.*

Идеальный план: у Североамериканского общества местных растений (NANPS) запланированы распродажи. Я предложил им свои саженцы – и получил отказ. NANPS использует NatureServe в качестве руководства при принятии решения о том, «что является местным», а NatureServe перечисляет Osage Orange как уроженца Техаса, вероятно, Оклахомы, Арканзаса и Луизианы и натурализованного в других местах. (Натурализация означает, что оно живет в диком виде в каком-то районе, но не родом оттуда.)

(Натурализация означает, что оно живет в диком виде в каком-то районе, но не родом оттуда.)

Я не оспариваю это решение, но оно поднимает интересные вопросы о научных постановлениях, которые затрагивают гораздо больше, чем местная продажа растений — они влияют какие растения и животные разрешены или запрещены в официальных зонах дикой природы по всему ландшафту. Подумайте об усилиях США и Канады по выселению диких лошадей или осликов с земель, управляемых государством, потому что они чужды, хотя на самом деле современная лошадь произошла от существ того же рода, которые мигрировали в Евразию, но вымерли в Америке.

Мой вопрос заключается в том, ошибаемся ли мы, ограничиваясь историческими записями, за последние 500 лет, в решении, что является местным, а что нет, не обращая внимания на предысторию, местные знания или летопись окаменелостей. Вот что пишет Конни Барлоу в «Призраки эволюции — бессмысленные плоды, отсутствующие партнеры и другие экологические анахронизмы » (2000): «Считается, что до прихода европейцев родным ареалом маклюры был район Красной реки, где находился Арканзас, Техас и Оклахома соединяются. Это очень ограниченный и пятнистый ареал, поскольку окаменелости указывают на то, что во время межледниковья эпохи плейстоцена дерево жило на севере до южного Онтарио ».

Это очень ограниченный и пятнистый ареал, поскольку окаменелости указывают на то, что во время межледниковья эпохи плейстоцена дерево жило на севере до южного Онтарио ».

Если оранжевые осейджи жили так далеко на севере более 10 000 лет назад, кто мы такие, чтобы говорить, что сейчас им не место в Онтарио? Тот факт, что его распространители вымерли, не означает, что растение не является «местным». Но есть и другие факторы, которые следует учитывать. Например, вписывается ли он в наши нынешние природные экосистемы или вызовет деградацию? Ответ для осейджского апельсина, основанный на свидетельствах юго-западного Онтарио, заключается в том, что он не причиняет вреда (за исключением тех, кто может стоять под женским деревом, когда плоды подчиняются гравитации поздней осенью или зимой). Экосистеме, конечно, не хватает партнеров дерева, диких представителей слонов, верблюдов, лошадей и других семейств, которые когда-то обитали на этих берегах, но это другое дело.

Тем не менее, геолог Пол С. Мартин работал над этим всю свою жизнь. До своей смерти в 2010 году он был ведущим сторонником идеи о том, что современная экология ограничена «колумбовым занавесом» на протяжении последних 500 лет. Мы полагаемся на наблюдения европейцев за этим континентом во время «открытия», чтобы определить, что и где принадлежит, что приводит к очень несовершенному знанию истинной природы американской дикой природы.

Мартин работал над этим всю свою жизнь. До своей смерти в 2010 году он был ведущим сторонником идеи о том, что современная экология ограничена «колумбовым занавесом» на протяжении последних 500 лет. Мы полагаемся на наблюдения европейцев за этим континентом во время «открытия», чтобы определить, что и где принадлежит, что приводит к очень несовершенному знанию истинной природы американской дикой природы.

«Мы одержимы защитой того, что у нас есть, и совершенно не осознаем, что мы потеряли и, следовательно, что мы могли бы восстановить», — писал он в Сумерки мамонтов — вымирание ледникового периода и восстановление дикой природы Америки (2005).

Увы, мы не только не расширяем наши представления о возможностях восстановления, но, похоже, отказываемся от того, что имеем. Прошедшая неделя принесла печальные вести, что мы находимся на грани потери еще одного недавно знакомого садового компаньона, американского шмеля.

Это произошло после уведомления о том, что неадекватный Закон Онтарио об исчезающих видах будет еще больше ослаблен. Мы — богатая провинция, но, похоже, мы не будем прилагать усилий для существ, которые изо всех сил пытаются выжить в мире, в котором их среда обитания и ресурсы все больше истощаются. Если мы не можем этого сделать, на что надеяться суматранскому слону или кожистой черепахе?

Мы — богатая провинция, но, похоже, мы не будем прилагать усилий для существ, которые изо всех сил пытаются выжить в мире, в котором их среда обитания и ресурсы все больше истощаются. Если мы не можем этого сделать, на что надеяться суматранскому слону или кожистой черепахе?

И еще одна плохая новость — сокращения библиотек Онтарио, которые положат конец системе межбиблиотечного абонемента и, таким образом, для меня доступ к миру исследований, который помогает углубить мое понимание того, что я должен делать на моем маленьком клочке Земли. .

Много дел. Как эти сорняки так быстро взошли под снегом, который даже еще не совсем ушел с нашей территории?

Вот некоторые своевременные мысли прошлых лет:

— Когда листья кизила становятся размером с беличье ухо, пора сажать.

— Успокойтесь с «уборкой»

И кстати — приглашаем! Приходите к одному из NANPS , всего родных продаж. Я буду волонтером в субботу, 4 мая, с 9:30 до 14:30, в Ботаническом саду Торонто, 777 Лоуренс Авеню, Восток, Торонто. Есть еще два — в воскресенье, 19 мая, с полудня до 16:00 в The Riverwood Conservancy, 4150 Riverwood Park Lane, Mississauga, и в воскресенье, 26 мая, с полудня до 16:00, в Christie Pits Park, 750 Bloor St. West, Toronto.

Есть еще два — в воскресенье, 19 мая, с полудня до 16:00 в The Riverwood Conservancy, 4150 Riverwood Park Lane, Mississauga, и в воскресенье, 26 мая, с полудня до 16:00, в Christie Pits Park, 750 Bloor St. West, Toronto.

С Днем Земли!

* Постскриптум 23.04.19: Когда я впервые получил это семя, я не подумал поинтересоваться, откуда оно взялось. Я просто предположил, что это из района Онтарио, где я наблюдал это дерево в прошлом. Теперь мне сообщили, что он произошел от живой изгороди в Каледоне или рядом с ним — возможно, в самом северном месте для этого вида. Это увеличивает шансы на успех моего плана перезимовать некоторые из моих деревьев здесь, к северу от Барри, Онтарио, в 2019-20 гг.

* Пост Постскриптум 20.03.22: Два из этих осейджских апельсиновых деревьев пережили две зимы в Гуронии.

Возрождение розничного инвестирования в Москве | Всемирная федерация бирж

Для Московской биржи 2020 год стал годом розничного инвестора. Число лиц, имеющих брокерские счета на бирже, выросло почти на пять миллионов до рекордного уровня в 8,8 миллиона. Стремительный рост интереса физических лиц к биржевым инструментам является результатом объединения усилий участников рынка по популяризации инвестирования, а также внедрения передовых цифровых технологий. Московская биржа реализовала проекты, значительно расширившие возможности для розничных инвесторов и повысившие финансовую грамотность, в результате чего появилась серия сводных статистических данных за 2020 год:

Число лиц, имеющих брокерские счета на бирже, выросло почти на пять миллионов до рекордного уровня в 8,8 миллиона. Стремительный рост интереса физических лиц к биржевым инструментам является результатом объединения усилий участников рынка по популяризации инвестирования, а также внедрения передовых цифровых технологий. Московская биржа реализовала проекты, значительно расширившие возможности для розничных инвесторов и повысившие финансовую грамотность, в результате чего появилась серия сводных статистических данных за 2020 год:

- Количество открытых индивидуальных инвестиционных счетов на Московской Бирже удвоилось и к концу 2020 года достигло 3,45 млн.

- В 2020 году на долю розничных инвесторов приходилось 41 процент объема торгов акциями по сравнению с 34 процентами в 2019 году.

- Розничные инвесторы были наиболее активными участниками внеурочной торговли, на долю которых пришлось 69 процентов от общего объема.

- Доля физических лиц в размещении корпоративных облигаций, без учета краткосрочных облигаций и крупных нерыночных выпусков, составила 18,1 процента по сравнению с 12,7 процента в 2019 году.

(рост до 37 процентов в первом квартале 2021 года).

(рост до 37 процентов в первом квартале 2021 года). - На долю розничных инвесторов приходилось 12,5 процента вторичной торговли корпоративными облигациями по сравнению с 10,6 процента в 2019 году.

- Общее количество розничных инвесторов, торговавших облигациями в 2020 году, увеличилось до 817 000, что вдвое превышает показатель 2019 года.

- Всего на фондовом рынке торговали 2,3 млн физических лиц, ежедневно торговали более 200 000 инвесторов, что в три раза больше, чем в 2019 году.

Очевидно, что розничные инвесторы в настоящее время являются одной из наиболее важных групп клиентов Московской биржи, и биржа будет продолжать расширять ассортимент своих продуктов, разрабатывать новые услуги и повышать финансовую грамотность, чтобы стимулировать более активное участие.

Крупнейший в мире конкурс трейдеров

В целях повышения уровня финансовой грамотности и расширения знаний о принципах работы биржи и торгуемых инструментов Московская биржа проводит специализированные мероприятия, такие как обучающие семинары, конкурсы и «Звонок финансовой грамотности». церемония, инициатором которой выступила Всемирная федерация бирж (WFE).

церемония, инициатором которой выступила Всемирная федерация бирж (WFE).

Около 300 обучающих вебинаров в год проводится на онлайн-платформе «Школа Московской биржи», где розничные инвесторы получают знания и навыки управления личными финансами. Только в прошлом году в этих мероприятиях приняли участие более 80 000 человек.

Биржа также проводит ежегодные конкурсы для частных инвесторов, чтобы продемонстрировать возможности и потенциальную доходность торговли на Московской бирже. Конкурс «Лучший частный инвестор» проводится с 2003 года и стал крупнейшим в мире биржевым соревнованием для трейдеров. В 2020 году в ней приняли участие рекордные 16 600 инвесторов, их общий товарооборот составил 1,7 трлн рублей (23 млрд долларов США). Общий призовой фонд составил 8,7 миллиона рублей (117 700 долларов США).

С 2015 года также проводится конкурс Invest Trial для новичков, позволяющий участникам получить опыт инвестирования на демо-платформах (не рискуя собственными средствами) и получить реальный денежный приз. В предыдущем раунде приняли участие более 12 000 инвесторов, более 700 были награждены призами. Общий призовой фонд составил 8 миллионов рублей (108 230 долларов США).

В предыдущем раунде приняли участие более 12 000 инвесторов, более 700 были награждены призами. Общий призовой фонд составил 8 миллионов рублей (108 230 долларов США).

Московская Биржа также запустила ряд новых интернет-проектов для широкого круга розничных инвесторов:

- «Инвестирование без паники» — это серия онлайн-встреч с экспертами финансового рынка на самые актуальные темы для розничных инвесторов. Мероприятия организованы в два потока, для начинающих и опытных трейдеров.

- Подкаст «Деньги делают деньги» для розничных инвесторов — новый формат образовательной программы, сочетающий обучение с развлечением. Цель проекта – повышение финансовой грамотности лиц, заинтересованных в инвестициях. Темы включают основы инвестирования, определение профиля риска, структуру рынка ценных бумаг, ключевые инструменты фондового рынка и способы работы с ними.

- Вещательные каналы для всех, кто интересуется инвестициями. Официальный канал Московской биржи посвящен основным новостям, рыночным снимкам и актуальным данным о событиях на фондовом рынке и в инвестиционной отрасли.

Канал образовательного проекта «Школа Московской биржи» предназначен для начинающих инвесторов и всех, кто хочет разобраться в нюансах биржевой торговли, стратегиях и специфике различных финансовых инструментов.

Канал образовательного проекта «Школа Московской биржи» предназначен для начинающих инвесторов и всех, кто хочет разобраться в нюансах биржевой торговли, стратегиях и специфике различных финансовых инструментов.

Московская Биржа продолжит прилагать значительные усилия для того, чтобы оправдать эти ожидания и создать необходимые условия для принятия взвешенных инвестиционных решений и прозрачной работы рынков.

Расширение доступа к продуктам и услугам

В прошлом году, помимо основной торговой сессии, Биржа начала вечерние торги на фондовом рынке Московской биржи с 19:00 до 23:50. В марте 2021 года биржа начала утреннюю торговую сессию для валютного и срочного рынков с 7:00. Общее ежедневное время торговли на рынке увеличилось на три часа с 14 до 17 часов.

Вечерняя и утренняя сессии повысили доступность российского финансового рынка для всех групп инвесторов и заложили основу для привлечения новых инвесторов. Каждый пятый розничный инвестор торгует акциями во время вечерней сессии. Увеличение периода торгов на валютном и срочном рынках делает обменные услуги более доступными для клиентов с Дальнего Востока России, а также из стран Азии.

Увеличение периода торгов на валютном и срочном рынках делает обменные услуги более доступными для клиентов с Дальнего Востока России, а также из стран Азии.

Недавно Московская биржа представила платформу личных финансов Finuslugi.ru, где граждане могут покупать и управлять финансовыми продуктами в режиме онлайн. В настоящее время Finuslugi.ru позволяет гражданам удаленно открывать вклады в российских банках и приобретать страховку ОСАГО у компаний, представленных на платформе. «Фиуслуги» будут и дальше развиваться с долгосрочной целью превратить его в центр управления личными финансами для всех жителей России. В дальнейшем на платформе будут размещены государственные облигации для населения (ОФЗ-н), кредиты и другие продукты банков, управляющих компаний и страховых компаний.

Группа «Московская биржа» с прошлого года успешно предлагает торговлю иностранными акциями. На бирже торгуются высоколиквидные акции около 200 крупных международных компаний, а к концу 2021 года их число должно увеличиться до 500. Иностранные акции торгуются и рассчитываются в российских рублях, а дивиденды по акциям распределяются в исходной валюте. (например, в долларах США для ценных бумаг США).

Иностранные акции торгуются и рассчитываются в российских рублях, а дивиденды по акциям распределяются в исходной валюте. (например, в долларах США для ценных бумаг США).

Московская Биржа включает в список наиболее надежных и высококапитализированных эмитентов, и все зарегистрированные иностранные акции могут быть приобретены неквалифицированными инвесторами. Иностранные акции доступны как на основной, так и на вечерней сессиях.

В первом квартале были запущены новые инструменты USD/RUB и EUR/RUB с лотом в один цент, позволяющие клиентам совершать конверсионные операции до 1000 долларов США или 1000 евро. Сервис предназначен для расширения возможностей физических лиц по совершению операций с иностранной валютой, развития конверсии в рамках индивидуальных инвестиционных счетов и операций с иностранными ценными бумагами, т.е. получения купонных выплат и дивидендов.

В будущем биржа увеличит количество международных акций, допущенных к торгам, и улучшит доступ розничных инвесторов к различным инструментам и возможностям диверсификации портфеля.