расшифровка, правила и образец заполнения

Юридические и физические лица, которые перемещают товар через границу России в коммерческих целях, называются участниками внешнеэкономической деятельности – ВЭД. Таможенные органы РФ контролируют законность внешнеэкономической деятельности участников. Для того чтобы бизнес, связанный с вывозом (импортом) или ввозом (экспортом) товара через границу был успешным, участники ВЭД обязаны соблюдать правила оформления соответствующей документации. И прежде всего это правило распространяется на оформление ГТД – расшифровка аббревиатуры означает грузовую таможенную декларацию.

Задачи распорядителя груза

При экспортных и импортных перемещениях грузов основным действием участника ВЭД остается его декларирование и оформление соответствующего документа на вывоз (ввоз).

Оформление грузовой таможенной декларации при перемещении товаров производится следующими лицами:

- Декларантом — распорядителем груза.

- Таможенным брокером, который осуществляет декларирование от имени распорядителя.

- Декларант и (или) брокер представляет и предъявляет товары таможенному органу в соответствии с заполненной ГТД.

Декларантами могут выступать только российские юридические лица и приравненные к ним в рамках таможенного законодательства индивидуальные предприниматели, перемещающие товар через границу РФ для коммерческих целей.

Необходимые сведения о товаре, его стоимости, отправителе, получателе и другие данные фиксируются в декларации. Без оформления этого документа таможня не пропустит груз к перемещению через границу.

ГТД: расшифровка и пример необходимой информации в документе

Перечень сведений, содержащихся в грузовой декларации, подразделяется на следующие основные блоки:

- Сведения о лице, перемещающем товар, отправителе.

- Наименование и координаты получателя груза.

- Название и коды страны заключения контракта – основания для перемещения груза (экспорт или импорт).

- Сведения о стране происхождения и стране назначения с кодами, принятыми Таможенным кодексом РФ.

- Условия поставки, транспортное средство на границе, валюта контракта. Эти сведения дублируются из паспорта сделки, который оформляет банк отправителя или получателя товара.

- Информация о грузе в соответствии с кодовым классификатором товаров (товарной номенклатурой ВЭД).

- Сведения о таможенных пунктах пропуска, в том числе о месте оформления декларации и месте прохождения границы.

- Данные о полученной квоте на товар (если на ввоз или вывоз товаров они имеются).

- Сведения о таможенных пошлинах и сборах, рассчитанных в зависимости от заявленной стоимости перемещаемого груза.

- Иная информация, необходимая для заполнения ГТД.

Важно! Любое расхождение между заявленными в декларации и фактическими данными повлечет задержку таможенных процедур, обернется дополнительными расходами на кругленькую сумму.

Перечень документов для оформления ГТД

Транспортировка грузов между различными государствами требует наличия обязательного пакета документов, предъявляемых участником ВЭД на таможне.

Для прохождения контроля и оформления ГТД потребуется:

- Контракт (договор купли/продажи), заключенный между физическими или юридическими лицами. Приложения к нему: спецификации, счета (инвойсы), упаковочные листы.

- Оригинал контракта.

- Квитанции об оплате таможенных платежей после определения стоимости товара.

- Перечень документов, подтверждающий данные о таможенной оценке груза и финансовом контроле.

- Наличие лицензий, официальных разрешений от представителей власти, если того требует перемещаемый товар, наличие сертификатов качества и происхождения от завода-изготовителя.

- Пакет документов, дающий право распорядителю груза совершать его перемещение — свидетельство о государственной регистрации, ИНН и сертификат участника ВЭД, регистрационные документы индивидуального предпринимателя, паспорт.

Документы для оформления импорта

Перемещение товаров через таможенную границу РФ может быть направлено на ввоз или вывоз. Документы, сопровождающие оформление ГТД для внешнеторговых сделок, различны.

Для заполнения ГТД по импорту, при расшифровке полей декларации, потребуются дополнительно:

- Доказательство соответствия ввозимых грузов. Спецификация оформляется на фирму-получателя.

- Сертификат формы СТ-1 (сертификат страны происхождения товара).

- Прайс-лист, счет, инвойс, в котором есть указание на номер ГТД. Расшифровка кодов товара в прайс-листе не требуется.

- Сертификаты качества, эксплуатационные документы, оформленные за рубежом в стране-производителе.

Особенность: при реэкспорте может понадобиться сертификат формы А, доказывающий происхождение товара в России.

- Счет-фактура, которая содержит номер ГТД. Расшифровка товарных кодов в этом документе не обязательна, так как в ней указываются итоговые показатели экспорта или импорта. Либо оформляется проформа-фактура в виде приложения к контракту, или спецификации.

- Документы, подтверждающие закупку товара на территории РФ, сертификат формы А.

- При автомобильной перевозке грузов обязательно предоставление в таможенные органы TIR-carnet (документ страхования автоперевозчика) и CMR – международная автотранспортная накладная.

- Технические характеристики продукции, отраженные в соответствующих актах, приложенных к спецификациям или счет-фактуре контракта.

Особенности документов для грузов в таможенном режиме экспорта/импорта

Информационные данные, отраженные в ГТД, свидетельствуют о легитимности сделки и перемещаемого груза. Доказывают отсутствие контрафактной продукции в полном соответствии с правилами ввоза и вывоза товара на территории РФ.

Правила заполнения декларации регламентируются ФЗ № 113 «О таможенном регулировании в Российской Федерации» в редакции от 27.11.2010 г.

По своей структуре бланк таможенной декларации состоит из двух форм:

- ТД 1 – основной лист декларации, на нем проставляется знак экспорта или импорта (ЭК, ИМ соответственно). Заполняется на одинаково именуемые товары. Например, запчасти для автомобилей, с одним кодом по ТН ВЭД до девятого знака.

- ТД 2 – добавочные сброшюрованные листы таможенной декларации. Заполняются при наличии грузов, не попавших в основной лист декларации. Сюда можно внести не более трех различных товарных номенклатур, при этом общее число единиц груза не может превышать 33 позиций на один основной лист декларации.

Важно. В некоторых случаях товары оформляются по описи. Она заменяет ТД 2 и применяется при отсутствии обязательной уплаты пошлин, налогов и сборов, лицензий и квот.

Требования к ГТД

Основные требования к заполнению грузовой таможенной декларации заключаются в следующем:

- Информация в графах ГТД, расшифровка их содержания в соответствии с классификацией и кодами вносится на русском языке.

- Записи должны быть разборчивы, чтобы легко читались.

- Исправления в декларации допускаются только для цифр. При этом их вносят, аккуратно зачеркивая и надписывая верные (уточненные) данные.

- Все корректировки заверяются подписью и печатью декларанта.

- ГТД принимается таможней в печатном виде. От руки возможно заполнение стоимостных показателей со значением более девяти знаков.

- Недопустимо внесение информации, не содержащейся в графах бланка. На обороте указывают сведения, которые не уместились в поля декларации. Пишут на основном бланке: «см. на обороте».

- Коды дублировать нельзя, допустимо указать на ранее вписанные данные со ссылкой «см. графу №».

- Декларация заверяется подписью и печатью декларанта.

Поля декларации — правильное заполнение

Правила для заполнения полей декларации при экспорте и импорте одинаковы:

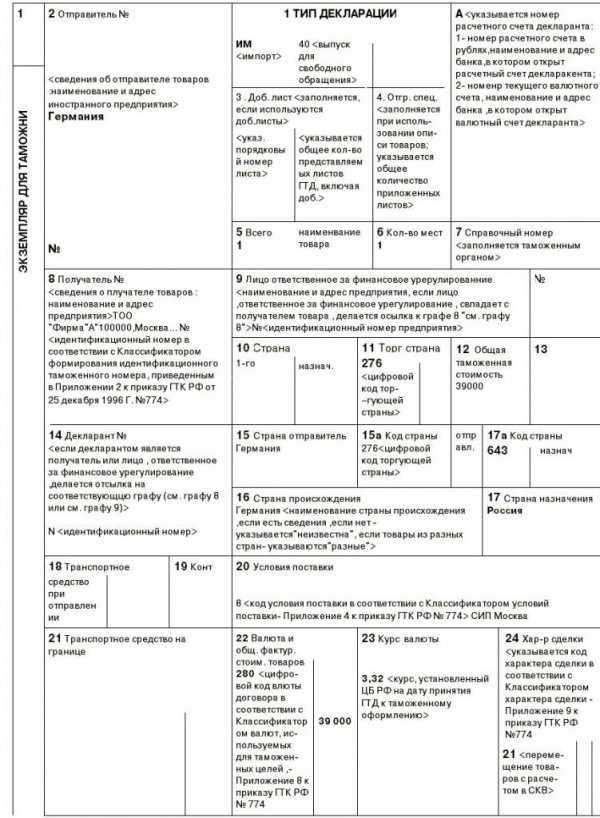

- Первый раздел обозначает тип декларации, маркируется буквами ИМ (импорт) или ЭК (экспорт). В случае ввоза товара на таможенную территорию РФ без ограничений в отношении использования второй подраздел графы проставляется кодом 40. Если документ оформляется в электронном виде, то в третьем подразделе ставится маркер ЭД — электронная декларация. В нашем образце декларация оформлена в бумажном виде, и этот подраздел в декларации не заполнен.

- В правом верхнем углу бланка в разделе А указывается номер ГТД, расшифровка включает три группы цифр, под которыми указан код таможни, дата составления декларации и порядковый номер по журналу учета.

- Левый крайний раздел означает форму декларации, где первая цифра 1 означает, что это основной лист — ТД1, а вторая указывает на число дополнительных листов. Если их не будет оформлено, проставляют 1/1.

- Графа 4 заполняется, если присутствуют погрузочные спецификации.

- В пятой и шестой графах указывается общее ввозимых товаров и количество грузовых мест. В представленном образце — 1 товар, 1 место. Это важный показатель, он должен соответствовать реальной перевозке.

- Седьмая графа заполняется, если было проведено предварительное декларирование, проставляются особенности оформления. Она заполняется таможней.

- 2 графа — отправитель, 8 графа — получатель. Пишутся полные наименования, юридический адрес, страна отправления-получения указывается в виде кода в соответствии с правилами таможенного оформления.

- Графа 9 указывает лицо, ответственное за фин. урегулирование, как правило, это контрагент по контракту. Может совпадать с получателем груза.

- В 12 графе указывается общая сумма поставки. 22 и 23 — указывают, в какой валюте поставка, с кодами денежной единицы контракта и курсом валюты на дату оформления декларации.

- Поле графы 20 — условия поставки — заполняется по информации, предоставленной контрактными документами. Здесь фиксируется место доставки. В нашем случае — это условия СИП (CIP) терминов Инкотермс, что означает, что перевозка и страхование груза оплачены до определенного пункта на пути следования. Может быть до границы, до склада, в нашем случае — до таможенного склада в Москве.

- Графы для указания платежей и пошлин. Каждый показатель указывается в своей графе: таможенные сборы — 1010, пошлины — 2010, НДС — 5010.

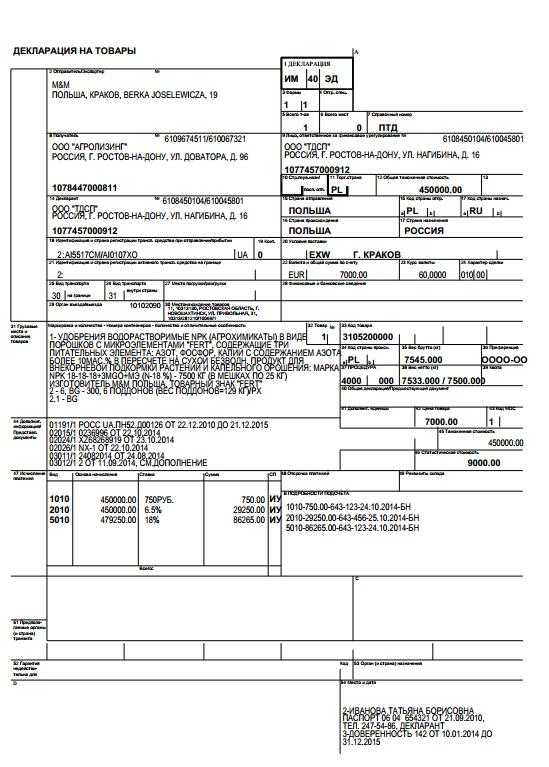

Ниже представлен образец полного заполнения ГТД по импорту: расшифровка по графам с указанием заполненной информации.

Более подробно о правилах заполнения деклараций, в том числе в электронном виде, можно узнать из видео ниже.

Набираем правильно: номер ГТД, расшифровка, пример создания

Любая декларация, независимо от того — экспорт или импорт оформляет участник внешнеэкономической деятельности, начинается с номера.

Вот как выглядит он в икс-формате:

хххххххх/хххххх/хххххххх

Все элементы номера декларации размещаются через разделитель, при этом пробелы между ними недопустимы.

Пример с цифрами: допустим, код таможенного органа 10101020, дата выпуска (ввоза товара) — 6 декабря 2012 года, порядковая запись в журнале — 00012503. Тогда номер декларации по этим данным будет записан так:

10101020/061212/00012503

Номер ГТД, расшифровка его цифровых элементов определяется содержанием информации, скрытой в нем и сгруппированной в три блока:

- Первый блок — код таможенного подразделения, осуществляющего контроль над ввозом товара.

- Второй — дата регистрации декларации, указываются день, месяц, две последние цифры текущего года.

- Порядковый номер, присваиваемый по журналу регистрации грузовых таможенных деклараций таможней, которая осуществляет регистрацию декларации. Ежегодно начинается заново, с единицы.

Специфика номера в счет-фактуре

С 1 октября 2017 года оформление счет-фактур проводится по-новому. Изменения коснулись правил заполнения графы 11. На сегодня номер ГТД в счетах фактурах при таможенном оформлении грузов — неотъемлемая часть документа.

Пример того, как будет выглядеть номер ГТД в счет фактуре, (расшифровка цифровых блоков дана в строгом соответствии с декларацией) — видно из следующей схемы:

хххххххх/хххххх/хххххххх/хх

Как указано в представленном формате, номер счет-фактуры состоит из следующих элементов:

- Номер грузовой таможенной декларации, которая оформляется к соответствующему бухгалтерскому документу. При этом расшифровка ГТД в счет-фактуре идентична набору элементов при формировании номера декларации.

- Товарная позиция: через знак косой черты в счет-фактуре указывается порядковый номер продукции из 32 графы основного или добавочного листа таможенной декларации.

Если товар оформлен списком, в этом элементе номера счет-фактуры указывается количественный порядковый пункт из списка товаров. Пробелы между элементами номера не допускаются.

Существуют случаи, когда номер ГТД в счет-фактуру заносить не нужно, например в случае импорта товара из стран ЕАЗС (Евразийско-азиатского союза).

Секреты ТН ВЭД, или как правильно определить код товара

В грузовой таможенной декларации указываются различные показатели, характерные для каждого конкретного случая перемещения грузов через таможенную границу РФ. Показатели должны соответствовать фактически перевозимым грузам.

При таможенном оформлении значение придается правильному декларированию грузов, соответствию их товарной номенклатуре внешнеэкономической деятельности – ТН ВЭД. От того, насколько точно выбранный код соответствует товару, зависят таможенные пошлины, сборы и платежи.

ТН ВЭД – это систематизированные коды грузов, которые приняты для обращения в международной торговле.

Разделы, подразделы и позиции товарных групп

В ТН ВЭД товары систематизированы на категории и типы, снабжены кратким наименованием и описанием.

Товарные показатели формируются по:

- разделам;

- группам;

- подгруппам.

Для тех грузов, которые не классифицированы в разделах или группах, применяется в ГТД расшифровка кодов следующая: «прочие» и «прочие из прочих» позиций товарной номенклатуры.

Например, заполняя декларацию в графе описания товара, надо совершить такую последовательность действий:

Например, по запросу «датчик масла» будут найдены примеры декларирования с несколькими типами описания товара вида: «… датчик давления …» «… прибор для измерения давления — датчик специал…»

Из предложенных вариантов ответов на запрос надо выбрать наибольшее совпадение по ключевым словам, которые относятся к целевой товарной группе по заявленному грузу в декларации. К примеру, на слово «трактор» поисковик ТН ВЭД может выдать коды трактора сельскохозяйственного, а также игрушечного. Внимательно определиться с товарной группой – залог успешного декларирования. Чем полнее будет запрос, тем точнее коды оформляемого груза.

Ну и, конечно, не стоит забывать о позиции «прочие» товары. На таможенном сленге такие группы называются «корзинкой». Используется, когда вашего груза нет в поименованных товарных разделах и позициях. Тогда в описании используется цепочка «прочие-прочие-прочие».

Статистика, учет и контроль

Грузовая таможенная декларация обязательна при пересечении границы в 98 странах, с которыми Россия находится в торговых отношениях. Кроме того, ГТД используется в качестве государственного учетно-статистического документа. Это осуществляется с помощью разделения листов декларации. Они распределяются в следующих направлениях:

- Первый — остается в таможенном отделении для архива выпуска декларации.

- Второй лист ГТД направляется в отдел статистики.

- Третий — отдается декларанту для отчетности участника ВЭД в налоговой инспекции и банке.

- Четвертый лист при экспорте прикладывается к сопроводительным документам и направляется в пункт пропуска на границе, при импорте остается в отделе стоимости таможни, оформившей досмотр ввезенного груза.

Пройденный контроль удостоверяется разрешительными отметками на ГТД, в результате чего она становится своеобразным паспортом товара, который имеет юридическую силу в управляющих и таможенных структурах зарубежья.

www.nastroy.net

ГТД: расшифровка

Актуально на: 25 мая 2018 г.

Как переводится ГТД, а точнее как расшифровывается ГТД, не является загадкой для большинства бухгалтеров. И даже для тех, которые никогда не сталкивались в своей практике с внешнеэкономической деятельностью. Для ГТД расшифровка – это «грузовая таможенная декларация».

Однако такой документ, как ГТД, в настоящее время не применяется. С 01.01.2011 на смену грузовой таможенной декларации пришла декларация на товары (Решение Комиссии Таможенного союза от 20.05.2010 № 257).

Тем не менее, зачастую декларацию на товары, оформляемую, например, при импорте, все еще именуют ГТД.

И в нашем материале термины «ГТД» и «декларация на товары» для удобства восприятия будут использоваться как синонимы.

Как читать ГТД по импорту?

Как расшифровать по ГТД (таможенной декларации, декларации на товары) содержащиеся в ней сведения? Для этого нужно знать порядок заполнения декларации на товары.

Инструкция о порядке заполнения Утверждена Решением Комиссии таможенного союза от 20.05.2010 № 257.

Инструкция содержит как общие положения, так и порядок заполнения декларации при различных таможенных процедурах.

В общем случае в одной декларации на товары декларируются сведения о товарах, содержащихся в одной товарной партии, которые помещаются под одну и ту же таможенную процедуру. Если товары, содержащиеся в одной товарной партии, заявляются для помещения под разные таможенные процедуры, должны подаваться отдельные декларации на товары для каждой таможенной процедуры.

В одной ГТД могут быть заявлены сведения не более чем о 999 товарах.

Декларация на товары состоит из основного (ДТ1) и добавочных (ДТ2) листов. Добавочные листы заполняются, если в одной декларации заявляются сведения о двух и более видах товаров.

Если декларация на товары заполняется в письменной форме, то подается она на листах формата А4.

На основном листе ГТД указываются сведения об одном товаре. А на одном добавочном листе могут быть данные о трех товарах.

Декларация на товары заполняется прописными буквами с использованием печатающих устройств, разборчиво, не должна содержать подчисток, помарок и исправлений.

Подача ГТД в письменной форме (в 3 экземплярах) сопровождается представлением таможенному органу ее электронной копии.

Подробный порядок заполнения ГТД приведен в Инструкции, утвержденной Решением Комиссии Таможенного союза от 20.05.2010 № 257.

Как оприходовать товар по ГТД?

При поступлении импортного товара особенно актуальным становится тщательный учет ГТД и умение «читать» декларацию на товары. Ведь нужно не только правильно сформировать первоначальную стоимость товаров с учетом таможенных пошлин, сборов и отразить уплаченный на таможне НДС, но, в первую очередь, определить дату, на которую товар следует оприходовать. Ведь часто дата ГТД и дата выпуска – разные. И какая будет дата принятия товаров к учету? Здесь важно будет учитывать условия импортного контракта и момент, в который к покупателю переходит право собственности на товары. Как правило, это дата выпуска, указываемая в графе С основного и добавочного листов декларации на товары.

Напомним, что сведения об исчисленных таможенных платежах, иных платежах, взимание которых возложено на таможенные органы (в частности, НДС, таможенные пошлины и сборы), отражаются в декларации на товары в графе 47 «Исчисление платежей».

О том, как отражается импорт товаров в бухгалтерском учете, мы рассказывали здесь.

Также читайте:

glavkniga.ru

ГТД — что это, как оформляется ГТД и что такое ГТД на автомобиль

Возможно, многие автолюбители хоть раз в своей жизни слышали упоминание аббревиатуры ГТД. Не многие придают этому значение. К тому же часто существует вероятность увидеть данное сочетание трёх букв в каких-либо документах. На практике с этими загадочными тремя буквами может столкнуться каждый владелец авто, так что будет нелишним узнать, что это и что из себя представляет.Как расшифровывается ГТД и что это такое?

Для начала следует перейти к расшифровке самой аббревиатуры, которая может быть многим просто непонятна. ГТД — это грузовая таможенная декларация. Данный документ необходим при пересечении государственной границы, так как именно в нём автолюбитель обязан указать определённую информацию о нём самом, а также о том грузе, который он намеревается перевезти через границу. Но составляется он в определённом случае.

Как задекларировать товары, провозимые через границу?

Существует два способа, позволяющие задекларировать товары, который автолюбитель везёт с собой и собирается пересечь с ними границу. Оба способы различаются тем, что применяются они в разных ситуациях.

Итак, осуществить декларирование товаров, провозимых через границу можно двумя способами:

- Первый способ относительно прост, так как владельцу авто придётся предоставить в соответствующие органы специальное заявление, который скорее можно назвать полуофициальным. Данный письменный документ должен быть составлен в произвольной форме и содержать в себе информацию о том имуществе, которое владелец транспортного средства намеревается перевезти через границу. Такой способ применим только в тех случаях, когда общая стоимость имеющихся товаров не превышает 100 евро. Также следует помнить о том, что товары не должны являться предметом налогообложения, а также иметь каких-либо ограничений на перевозку. Что потребуется указать в заявлении:

- Наименование лица, которое осуществляет перевозку декларируемого имущества через границу, а также указание его юридического адреса;

- Наименование всех имеющихся товаров. При этом в обязательном порядке требуется указать их количество и коды;

- Таможенный режим;

- Второй способ будет рассмотрен в данной статье подробнее, так как именно тут понадобится оформление ГТД. То есть, данный способ предусматривает предоставление в таможенные органы грузовой декларации. Больше информации, касающейся ГТД, будет предоставлено читателю далее.

Особенности заполнения грузовой таможенной декларации

Чтобы задекларировать перевозимые товары с использованием ГТД, автолюбителю необходимо составить в письменной форме особое заявление, которое бы содержало необходимую информацию о лице, осуществляющем перевоз товаров, а также сведения непосредственно о самом товаре. Данное заявление заполняется на бланках ТД1 и ТД2. То, что заявление должно составляться на двух листах – неспроста. Дело в том, что первый бланк является основным листом городской таможенной декларации, а второй соответственно добавочным.

ТД1 включается в себя четыре самокопирующихся листа:

- Первый лист забирается таможенными органами;

- Второй лист предназначается для статистики;

- Третий лист является возвратным экземпляром для лица, подающего декларацию;

- Четвёртый является региональным экземпляром.

В том случае, если требуется осуществление декларирования товаров сразу нескольких наименований, используется форма ТД2, которая является неотъемлемой частью составляемых грузовых таможенных деклараций.

Таможенное оформление и контроль

Теперь следует указать значение подаваемых грузовых таможенных деклараций непосредственно для таможенных органов. Возможно, среди читателей найдутся те люди, которые интересуются этим вопросом.ГТД является весьма важным документом для органов контроля. Дело в том, что именно благодаря подаваемым грузовым таможенным декларациям, сотрудники таможни могут осуществлять контроль всех товаров, перевозимых через российскую границу. Также данный документ содержит некоторые сведения и о лице, которое осуществляет перевозку декларируемых товаров.

Вместе с ГТД в таможенные органы в обязательном порядке представляются и другие документы:

- Устав предприятия и его учредительный договор;

- Имеющиеся контракты на осуществление поставки перевозимых товаров;

- Регистрационные документы;

- Паспорт сделки, квитанция, свидетельствующая об уплате всех таможенных платежей, справка о наличии рублёвого, валютного счетов. Последняя справка выдаётся банком;

- Товаросопроводительные документы;

- В зависимости от транспортного средства, на котором осуществляется перевоз декларируемых товаров, должны быть предоставлены соответствующие документы: CRM, коносамент, ж/д или авианакладная;

- Также должны быть предоставлены документы, которые бы подтверждали проведение определённых мер нетарифного регулирования по отношению к провозимым товарам;

- Документ о контроле товарной доставки, книжка МДП.

Грузовая таможенная декларация на автомобиль

Теперь стоит перейти к информации, которая уж точно заинтересует большинство автолюбителей, которые будут читать данную статью. Речь пойдёт о том, что нужно предпринять гражданину РФ, желающему поставить автомобиль иностранного производства. В этом случае, ему обязательно потребуется предоставить в ГИБДД грузовую таможенную декларацию на автомобиль. Что это такое будет рассмотрено далее.

ГТД должна быть оформлена распорядителем груза, а затем заверена таможенным инспектором. Грузовая таможенная декларация является тем самым документом, который будет являться основанием для пропуска перевозимых через государственную границу товаров.

В том случае, если транспортное средство завозится в Российскую Федерацию юридическим лицом, автосалон обязан выдать покупателю копию ГТД, которая была предварительно заверена. Здесь от покупателя автомобиля потребуется проявить наблюдательность и дотошность. Настоятельно рекомендуется сверить VIN-код приобретаемого транспортного средства с теми цифрами и данными, которые указаны в ПТС авто. Дело в том, что если будет допущена ошибка и в ГИБДД найдут несоответствие, то в регистрации авто будет немедленно отказано.

Также бывают случаи, когда физическое лицо осуществляет покупку нового транспортного средства из-за границы. Тут уже будут свои нюансы. От покупателя потребуется предъявить не только ПТС, но и таможенный приходный ордер. Данное правило касается не только новых транспортных средств, но и подержанных.

Номер грузовой таможенной декларации

ГТД содержат четыре части, которые разделены определённым символом — «слэш». Это и является номером грузовой таможенной декларации. Следует помнить, что данный номер не является простым произвольным набором цифр. Что могут означать цифры, содержащиеся в номере ГТД, будет разъяснено ниже:

- Первая часть декларации представляет собой номер таможенного поста, который состоит из восьми символов;

- Вторая часть содержит определённую информацию о дате предоставления грузовой таможенной декларации органам таможенного контроля. Формат, в котором указывается дата, следующий – д/м/г. Следует помнить тот факт, что год не указывается полностью. ГТД содержит лишь две последние его цифры;

- Третья часть отображает порядковый номер поданной таможенной декларации. Состоит этот номер из семи цифр, причём первая цифра может быть заменена на букву «П»;

- Четвёртая часть — это номер товара в грузовой таможенной декларации. Данный номер состоит только из цифр.

Все вышеуказанные четыре части вместе образуют номер грузовой таможенной декларации. Данный номер является необходимым в условиях осуществления контроля законного перемещения товаров через границу.

Всегда ли обязательно заполнять ГТД и дополнительные документы?

Следует помнить, что грузовая таможенная декларации содержит как основные, так и добавочные листы. Обязательным приложением к ГТД является декларация таможенной стоимости (ДТС). Данный документ закрепляется за всеми товарами, которые облагаются НДС, акцизными платежами и таможенными пошлинами. Выше уже было указан момент, касающийся оформления ГТД на автомобиль. Но следует уточнить, нужно ли заполнять ДТС на транспортное средство, перевозимое через границу?Ответ, конечно, будет положительным. Конечно, заполнять ДТС на автомобиль, которое ввозится на территорию Российской Федерации, нужно в обязательном порядке. Конечно, есть и свои исключения, касающиеся тех импортируемых транспортных средств, которые могут обойтись без заполнения на них декларации таможенной стоимости по определённым основаниям, установленным существующими законодательными актами.

ДТС не заполняется в следующих случаях:

- Если таможенная стоимость товарной партии не превышает пяти тысяч долларов. К такому товару просто не применяются какие-либо экономические меры, но только в том случае, если исключаются многоразовые его поставки по одному контракту;

- Если товар перевозится физическим лицом не для осуществления коммерческих целей;

- Если грузы, которые перевозятся через границу, не облагаются пошлинами, установленными налогами;

- Если на актуальный период времени действуют определённые таможенные режимы, которые влияют на необложение товаров налогами. Речь идёт, например, о Таможенном союзе, где действуют особые таможенные правила, установленные трёхсторонними соглашениями.

avtopravo.guru

Регистрационный номер таможенной декларации: пример

Актуально на: 18 сентября 2017 г.

С 01.10.2017 вступают в силу изменения в Постановление Правительства от 26.12.2011 № 1137, которым утверждены формы и правила заполнения документов, применяемых при расчетах по НДС. Теперь, в частности, в счете-фактуре, книге покупок, продаж и доплистах к ним нужно указывать регистрационный номер таможенной декларации. О том, где его взять, расскажем в нашей консультации.

Номер декларации указывался и ранее

До внесения изменений в формы документов по НДС номер таможенной декларации (она же декларации на товары или ДТ) указывался:

- в счете-фактуре в графе 11;

- в книге покупок и дополнительном листе к ней – в графе 13.

С 01.10.2017 эти графы именуются «Регистрационный номер таможенный декларации», а до поправок назывались «Номер таможенной декларации».

А чем отличается регистрационной номер таможенный декларации от отражаемого ранее номера таможенной декларации? И, собственно, регистрационный номер таможенной декларации где взять?

Регистрационный номер таможенной декларации: пример

Регистрационный номер таможенный декларации 2017 можно найти в первой строке графы А основного и добавочных листов декларации. У него следующий формат (пп. 1 п. 43 Инструкции, утв. Решением Комиссии ТС от 20.05.2010 № 257):

| XXXXXXXX/ | XXXXXX/ | XXXXXXX |

|---|---|---|

| Элемент 1 | Элемент 2 | Элемент 3 |

Элемент 1 — код таможенного органа, зарегистрировавшего ДТ, в соответствии с классификаторами таможенных органов, применяемыми в государствах — членах ТС. Так, к примеру, код Московской таможни – 10129000, а Находкинской таможни – 10714000.

Элемент 2 — дата регистрации ДТ (день, месяц, две последние цифры года).

Элемент 3 — порядковый номер ДТ, присваиваемый по журналу регистрации ДТ таможенным органом, зарегистрировавшим ДТ.

Все элементы регистрационного номера указываются через знак разделителя «/» без пробелов.

Сказанное означает, что для присвоенного Таможенным постом Морской порт Восточный Находкинской таможни регистрационного номера таможенной декларации образец может выглядеть так:

10714040/140917/0090376

До 01.10.2017 помимо регистрационного номера таможенной декларации в графах «Номер таможенной декларации» в счете-фактуре и книге покупок нужно было указывать через знак «/» еще и порядковый номер товара из графы 32 основного или добавочного листа ДТ либо из списка товаров, если при декларировании вместо добавочных листов использовался список товаров (Письмо ФНС от 30.08.2013 № АС-4-3/15798, п. 1 Приказа ГТК № 543, МНС № БГ-3-11/240 от 23.06.2000).

Регистрационный номер ДТ в обновленных НДС-формах

Помимо переименования графы «Номер таможенной декларации» на «Регистрационный номер таможенной декларации» в счете-фактуре и книге покупок Постановлением Правительства от 19.08.2017 № 981 внесено еще одно изменение, связанное с регистрационным номером декларации на товары (или как его иногда называют по старинке «регистрационный номер грузовой таможенной декларации»).

Так, формы книги продаж и дополнительного листа к ней дополнены графой 3а «Регистрационный номер таможенной декларации». Здесь указывается регистрационный номер таможенной декларации, оформленной при выпуске товаров в соответствии с таможенной процедурой выпуска для внутреннего потребления при завершении действия таможенной процедуры свободной таможенной зоны на территории Особой экономической зоны в Калининградской области.

Также читайте:

glavkniga.ru

Номер ГТД в счет-фактуре — что это, расшифровка, с 01.10.2017

Чтобы указать НДС на товар, реализатор обязан формировать счет-фактуру, но так как такие операции довольно часто применяются в процессе перемещения груза из страны в страну, то есть при совершении импортных и экспортных операций, продавец при наличии оснований указывает в счете-фактуре номер ГТД. Что это такое, как расшифровывается, как заполняется в новом бланке с 01.10.2017?

В 2017 году под влиянием существенных изменений в законодательстве этот вопрос и тема в целом претерпели множество изменений.

Обратите внимание: с 01.10.2017 изменилась форма счета-фактуры, как обычного, так и корректировочного. Бланк изменился не значительно, но нововведения коснулись порядка указания номера ГТД в графе 11 данного бланка.

Рекомендуем ознакомиться со статьями:

В 2017 – 2018 году номер ГТД есть неотъемлемой частью счета-фактуры при ввозе или производстве импортных материалов, сырья, продукции и прочего, указывать его следует с соблюдением всех требований законодательства и помнить об исключениях, когда внесение информации не требуется.

Что это такое – ГТД (расшифровка)

ГТД – это грузовая таможенная декларация, обязательная к заполнению, если происходит перемещение товара между странами неважно в какую сторону (экспортные и импортные операции).

Таможенная декларация содержит основные данные о:

- Стоимости товара, идентификационные данные;

- Применяемом в этой операции транспорте;

- Участниках мероприятия – отправителе и получателе груза.

Номер, присвоенный ГТД, подлежит обязательному переносу в графу 11 счета-фактуры. Причем обновление данного бланка, которой произошло с 01.10.2017 затронуло как раз данную графу 11 – поменялось ее наименование, добавлено вначале слово “регистрационный”.

Значение ГТД невозможно недооценить, так как она:

- Предоставляет возможность выполнить проверку груза по факту таможенными сотрудниками;

- На ее основании осуществляется пропуск через границу;

- Она дает возможность оценить факт правильного исполнения таможенного законодательства;

- Является подтверждением действий со стороны участников в рамках закона;

- Является источником показателей для внесения их в счет-фактуру и начисления в дальнейшем НДС.

Так как данная грузовая таможенная декларация обеспечивает узаконивание перевоза товаров, его формирование важно:

- При ввозе/вывозе налогооблагаемой продукции;

- При ее передвижении с применением индивидуального экономического подхода;

- Ввоз/вывоз активом на сумму свыше 100 евро.

Важно: формируется документ в течение 1 дня 2 недель после пребывания груза на таможню.

Если все вышеперечисленные товары не сопровождаются декларированием, то их импорт расценивается как контрабанда.

Форма ГТД составляется на 4-х идентичных листах, каждый из них используется:

- Для хранения на таможне в архиве;

- С целью подшивания в папку таможенной статистики;

- Передачи лицу, декларирующему груз;

- С целью сопровождения транспортной перевозки.

Таможенную декларацию на груз доступно сформировать любым удобным способом, но без ошибок и исправлений.

Если вы не нашли ответ на свой вопрос, то вы можете получить ответ на свой вопрос позвонив по номерам ⇓Важно: применяются формы ГТД на основании требований Таможенного Кодекса РФ, порядок проставления номера в счете-фактуре продиктован Постановление Правительства РФ No 1137 и Приказом ФТС РФ.

Москва, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик

Из других регионов РФ звоните: 8 (800) 550-34-98

Звонок в один клик

Когда необходимо вносить номер ГТД в счет-фактуру

Согласно законодательству номер ГТД является обязательным к указанию в счете на товар, но при этом указывается не всегда, а только при наличии оснований. Указывать сведения о таможенной декларации необходимо в графе 11. Наименование данной графы с 01.10.2017 – регистрационный номер таможенной декларации.

При этом необходимо учитывать, что данный номер вноситься до отгрузки товара покупателю.

Чтобы вписать ГТД в документ следует выполнить следующие операции:

- Перевозить импорт на территорию российского государства – регистрационный номер указывается в счете в процессе реализации и передаче груза покупателю.

- Переработка импортного сырья – для обоснования внесения номера в счет необходимо установить, что произведенная продукция полностью соответствует по качеству приобретенному сырью, в противном случае, она признается изготовленной на территории России и выполнять внесение согласно законодательству не надо.

- Сырье импортного происхождения, но уже закуплено на территории РФ – в данном случае следует действовать аналогично предыдущему случаю и установить, что уже готовые изделия соответствуют по качеству импортному сырью.

Пошаговые действия по заполнению графы 11 в счете-фактуры:

В случае выяснения, что заполнение фактуры следует совершать с указанием номера таможенной декларации, действуют таким образом:

- Вводиться набор чисел в соответствующую графу счета-фактуры;

- Перепроверяются показатели с первичным документом – 1-я графа таможенной декларации;

- В 10-й графе следует указать страну производителя – этот показатель находиться в 16-й графе декларации;

- При этом если для ввоза сырья использовалось несколько партий однотипного товара, каждая из которых сопровождалась отдельным декларированием, при реализации в счет-фактуру необходимо внести номера всех ГТД.

Когда оформляются счет-фактуры без номера ГТД

Существуют случаи, когда организация, реализующая импорт, не должна применять номер декларации:

- Объект передается неплательщиком НДС – такой поставщик вправе не формировать счет-фактуру, а значит и оснований для внесения числового набора, нет;

- Импорт товара не декларировался – закон не запрещает отдельные группы импорта ввозить в пределы России без деклараций, а это значит, что и вносить нечего.

Также номер ГТД в счете-фактуре не указывается:

- При реализации отечественных изделий;

- Поступившие грузы из стран ЕАЗС или перевезенную через их территории.

Номер ГТД в счете-фактуре с 01.10.2017 – что изменилось

С 1 октября 2017 года в действующий бланк счета-фактуры введено ряд изменений. Одно из них коснулось наименования графы 11. К формулировке добавлено слово “регистрационный”.

В целом, суть назначения данной графы не изменилось. В нее по-прежнему нужно вносить номер таможенной декларации из графы А декларации на товары, оформляемой при совершении импортных операций с выставлением счета-фактуры.

То есть номер таможенной декларации состоит из регистрационного номера (три цифровых блока через дробь) и порядкового номера товара. Регистрационная составляющая присваивается декларации при ее принятии на таможне.

Вопросы и ответы

Вопрос 1: Компания приобретает импортный товар у организации, работающей на УСН и не выставляющей счета-фактуры, а, значит, не указывающей номер ГТД. Покупатель продавать купленный импортный товар будет с НДС, нужно ли заполнять номер таможенной декларации в счете-фактуре покупателю при перепродаже?

Ответ: ГТД указывать не нужно, это не является нарушением заполнения счетов-фактур, в вычете налоговая не имеет права отказать.

Вопрос 2: Организация покупает импортный товар несколькими партиями, на каждую оформлен ГТД. Товар подлежит перепродаже сразу всем объемом. Нужно ли все номера деклараций вносить в счет-фактуру?

Ответ: Да, нужно в графу 11 внести все номера таможенных деклараций, по которым получен импортный груз, подлежащий перепродаже.

Вопрос 3: Зарубежный поставщик импортной продукции не указал в счете-фактуре номер грузовой таможенной декларации. При перепродаже данной продукции обязательно ли указывать данный номер в с/ф? Правильным ли будет оформление без регистрационного номера?

Ответ: Если поставщик не указал ГТД в с/ф, то покупатель при перепродаже также может не заполнять поле 11, так как он заполняет счет-фактуру на основании имеющихся у него данных. Если ГТД отсутствует, то и заполнить данное поле он не может.

Вопрос 4: При заполнении регистрационного номера декларации с 01.10.2017 поставщик указал данный номер вместе с кодом товара. Правильно ли это, или нужно потребовать переоформления счета-фактуры для требования вычета?

Ответ: В графе 11 счета-фактуры нужно указывать регистрационный номер (три цифровых блока через дробь). Однако, если поставщик дополнил этот номер кодом товара, то это не приведет к отказу в вычете НДС. Даже если это будет принято налоговиками как ошибка в оформлении счета-фактуры, это не помешает верно идентифицировать требуемую информацию о покупателе, поставщике, товаре, налоге, поэтому право на вычет не будет утеряно.

Оцените качество статьи. Мы хотим стать лучше для вас:

buhland.ru

Грузовая таможенная декларация, порядок заполнения, образец, оформление

Грузовая таможенная декларация, или в сокращенном виде — ГТД, является основным документом, который применяется для декларирования любых транспортных средств и товаров, в случае прохождения через таможенную границу Российской Федерации на основании всех внешнеторговых сделок, заключенных физическими и юридическими лицами, занятых предпринимательской деятельностью. Такая практика таможенного оформления была утверждена 01.04.1989 г. Данная декларация ведет полный учет товаров и всех других необходимых сведений для должного возможного решения всех поставленных задач, которые возложены на таможенные органы РФ.

Когда декларация обязательна

ГТД обязательно заключается в следующих случаях:

- В случае ввоза ( вывоза) товаров, на которые налагаются таможенные налоги и пошлины;

- В случае ввоза ( вывоза) товаров, к которым применяется экономическая политика;

- В случае ввоза (вывоза) товаров, у которых таможенная стоимость больше эквивалентной суммы в 100 евро.

Такая декларация значительно упрощает все возможные формальности, связанные с таможенной деятельностью и позволяет проводить статистический учет ввозимых товаров.

Зачем оформлять?

Стоит понимать, что без Государственной Таможенной Декларации любой вывоз или ввоз товаров через границу России невозможен и является нарушением закона, что в свою очередь может вести как к административной, так и к уголовной ответственности. Заполнение ГТД обязательно для всех предпринимателей, в противном случае они будут приняты за контрабандистов, а их товар будет полностью конфискован. Заполнять необходимо, отталкиваясь от всех установленных правил, чтобы избежать возможных неприятностей при переходе через границу РФ.

Порядок заполнения

С учетом основных положений заполнения ГТД, от 01.09.2004 вступил в силу обновленный Приказ Государственного комитета таможни РФ, который реформировал Основной «Об утверждении инструкции о порядке заполнения ГТД» от 21.08.2003 года. В новой инструкции были указаны следующее правила необходимого заполнения:

- В случае декларирования иностранной продукции, которая провозится на таможенную территорию РФ и (или) выпускаются для свободного обращения;

- Всем должностным лицам органов таможни;

- При декларировании товаров, которые ввозятся с таможенной территории России;

- В случае декларирования товаров из России которые перемещаются под таможенный режим торговли без пошлин.

Данная декларация состоит из четырех листов в виде брошюры (основная часть), а если в партии товаров наименований несколько, то есть также и дополнительные листы. В основной части указываются информация о товарах с одним наименованием при учете, что они были подвержены единому налоговому режиму. При необходимости добавочный лист позволяет вести учет еще трех различных наименований товаров. Одной партией товаров, которые подлежат декларированию, считается партия направленная одним адресатом одному получателю, которые ввозятся/вывозятся по одному договору, через один пропускной пункт, одним и тем же видом транспортного средства, одновременно предоставленная таможенному органу и не зависит от количества транспортных средств и возможных перевозочных документов.

Таким образом, весь процесс декларирования значительно облегчается, с учетом выполнения всех предъявленных правил таможенным органом. Заполнять ГТД необходимо с помощью печатных устройств, разборчиво, без каких либо возможных помарок и поправок, а так же должна быть предоставлена электронная копия.

Документы для оформления

Вместе с ГТД в таможенный орган, в обязательном порядке, должны быть предоставлен следующий перечень документации:

- Удостоверение, которое подтверждает полномочия декларанта, подавать ГТД от собственного имени;

- Декларация таможенной стоимости;

- Документы на транспорт, которые подтверждают перемещение товаров через границу Российской Федерации;

- Документация контроля за доставкой товаров;

- Копия паспорта подтверждающий сделку, заверенный в необходимом порядке;

- Документация, которая может подтвердить уплату таможенных платежей, или подтверждающие их дальнейшую оплату;

- Электронная копия Государственной Таможенной Декларации на магнитном носителе.

В случае всех соблюденных правил заполнения ГТД необходимо подать в таможенный орган в течении пятнадцати дней с момента прихода товара на склад таможни или склад временного хранения товаров. При выполнении всех условий, ГТД регистрируется в специально предназначенном журнале, после чего становится документом, который свидетельствует о факте перемещения и имеет юридическое значение. ГТД после регистрации категорически не может быть передано любому другому лицу, а также не выдается декларанту до окончания таможенного оформления и находится исключительно у таможенного органа. Любые изменения в ГТД возможны только до начала досмотра транспортных средств органами таможни, после начала досмотра изменения категорически запрещены установленными правилами.

Как заполнить грузовую таможенную декларацию (видео)

Уважаемые посетители сайта мы всегда рады вашим комментариям, оставляйте их чаще, это побуждает нас писать новые, интересные статьи на животрепещущие темы сферы грузоперевозок, так же не забывайте ставить «лайки/нравится». Ваш блог «Диспетчер грузоперевозок».

dispetcher-gruzoperevozok.biz

расшифровка, правила и образец заполнения :: SYL.ru

Юридические и физические лица, которые перемещают товар через границу России в коммерческих целях, называются участниками внешнеэкономической деятельности – ВЭД. Таможенные органы РФ контролируют законность внешнеэкономической деятельности участников. Для того чтобы бизнес, связанный с вывозом (импортом) или ввозом (экспортом) товара через границу был успешным, участники ВЭД обязаны соблюдать правила оформления соответствующей документации. И прежде всего это правило распространяется на оформление ГТД – расшифровка аббревиатуры означает грузовую таможенную декларацию.

Задачи распорядителя груза

При экспортных и импортных перемещениях грузов основным действием участника ВЭД остается его декларирование и оформление соответствующего документа на вывоз (ввоз).

Оформление грузовой таможенной декларации при перемещении товаров производится следующими лицами:

- Декларантом — распорядителем груза.

- Таможенным брокером, который осуществляет декларирование от имени распорядителя.

- Декларант и (или) брокер представляет и предъявляет товары таможенному органу в соответствии с заполненной ГТД.

Декларантами могут выступать только российские юридические лица и приравненные к ним в рамках таможенного законодательства индивидуальные предприниматели, перемещающие товар через границу РФ для коммерческих целей.

Необходимые сведения о товаре, его стоимости, отправителе, получателе и другие данные фиксируются в декларации. Без оформления этого документа таможня не пропустит груз к перемещению через границу.

ГТД: расшифровка и пример необходимой информации в документе

Перечень сведений, содержащихся в грузовой декларации, подразделяется на следующие основные блоки:

- Сведения о лице, перемещающем товар, отправителе.

- Наименование и координаты получателя груза.

- Название и коды страны заключения контракта – основания для перемещения груза (экспорт или импорт).

- Сведения о стране происхождения и стране назначения с кодами, принятыми Таможенным кодексом РФ.

- Условия поставки, транспортное средство на границе, валюта контракта. Эти сведения дублируются из паспорта сделки, который оформляет банк отправителя или получателя товара.

- Информация о грузе в соответствии с кодовым классификатором товаров (товарной номенклатурой ВЭД).

- Сведения о таможенных пунктах пропуска, в том числе о месте оформления декларации и месте прохождения границы.

- Данные о полученной квоте на товар (если на ввоз или вывоз товаров они имеются).

- Сведения о таможенных пошлинах и сборах, рассчитанных в зависимости от заявленной стоимости перемещаемого груза.

- Иная информация, необходимая для заполнения ГТД.

Важно! Любое расхождение между заявленными в декларации и фактическими данными повлечет задержку таможенных процедур, обернется дополнительными расходами на кругленькую сумму.

Перечень документов для оформления ГТД

Транспортировка грузов между различными государствами требует наличия обязательного пакета документов, предъявляемых участником ВЭД на таможне.

Для прохождения контроля и оформления ГТД потребуется:

- Контракт (договор купли/продажи), заключенный между физическими или юридическими лицами. Приложения к нему: спецификации, счета (инвойсы), упаковочные листы.

- Оригинал контракта.

- Квитанции об оплате таможенных платежей после определения стоимости товара.

- Перечень документов, подтверждающий данные о таможенной оценке груза и финансовом контроле.

- Наличие лицензий, официальных разрешений от представителей власти, если того требует перемещаемый товар, наличие сертификатов качества и происхождения от завода-изготовителя.

- Пакет документов, дающий право распорядителю груза совершать его перемещение — свидетельство о государственной регистрации, ИНН и сертификат участника ВЭД, регистрационные документы индивидуального предпринимателя, паспорт.

Документы для оформления импорта

Перемещение товаров через таможенную границу РФ может быть направлено на ввоз или вывоз. Документы, сопровождающие оформление ГТД для внешнеторговых сделок, различны.

Для заполнения ГТД по импорту, при расшифровке полей декларации, потребуются дополнительно:

- Доказательство соответствия ввозимых грузов. Спецификация оформляется на фирму-получателя.

- Сертификат формы СТ-1 (сертификат страны происхождения товара).

- Прайс-лист, счет, инвойс, в котором есть указание на номер ГТД. Расшифровка кодов товара в прайс-листе не требуется.

- Сертификаты качества, эксплуатационные документы, оформленные за рубежом в стране-производителе.

Особенность: при реэкспорте может понадобиться сертификат формы А, доказывающий происхождение товара в России.

- Счет-фактура, которая содержит номер ГТД. Расшифровка товарных кодов в этом документе не обязательна, так как в ней указываются итоговые показатели экспорта или импорта. Либо оформляется проформа-фактура в виде приложения к контракту, или спецификации.

- Документы, подтверждающие закупку товара на территории РФ, сертификат формы А.

- При автомобильной перевозке грузов обязательно предоставление в таможенные органы TIR-carnet (документ страхования автоперевозчика) и CMR – международная автотранспортная накладная.

- Технические характеристики продукции, отраженные в соответствующих актах, приложенных к спецификациям или счет-фактуре контракта.

Особенности документов для грузов в таможенном режиме экспорта/импорта

Информационные данные, отраженные в ГТД, свидетельствуют о легитимности сделки и перемещаемого груза. Доказывают отсутствие контрафактной продукции в полном соответствии с правилами ввоза и вывоза товара на территории РФ.

Правила заполнения декларации регламентируются ФЗ № 113 «О таможенном регулировании в Российской Федерации» в редакции от 27.11.2010 г.

По своей структуре бланк таможенной декларации состоит из двух форм:

- ТД 1 – основной лист декларации, на нем проставляется знак экспорта или импорта (ЭК, ИМ соответственно). Заполняется на одинаково именуемые товары. Например, запчасти для автомобилей, с одним кодом по ТН ВЭД до девятого знака.

- ТД 2 – добавочные сброшюрованные листы таможенной декларации. Заполняются при наличии грузов, не попавших в основной лист декларации. Сюда можно внести не более трех различных товарных номенклатур, при этом общее число единиц груза не может превышать 33 позиций на один основной лист декларации.

Важно. В некоторых случаях товары оформляются по описи. Она заменяет ТД 2 и применяется при отсутствии обязательной уплаты пошлин, налогов и сборов, лицензий и квот.

Требования к ГТД

Основные требования к заполнению грузовой таможенной декларации заключаются в следующем:

- Информация в графах ГТД, расшифровка их содержания в соответствии с классификацией и кодами вносится на русском языке.

- Записи должны быть разборчивы, чтобы легко читались.

- Исправления в декларации допускаются только для цифр. При этом их вносят, аккуратно зачеркивая и надписывая верные (уточненные) данные.

- Все корректировки заверяются подписью и печатью декларанта.

- ГТД принимается таможней в печатном виде. От руки возможно заполнение стоимостных показателей со значением более девяти знаков.

- Недопустимо внесение информации, не содержащейся в графах бланка. На обороте указывают сведения, которые не уместились в поля декларации. Пишут на основном бланке: «см. на обороте».

- Коды дублировать нельзя, допустимо указать на ранее вписанные данные со ссылкой «см. графу №».

- Декларация заверяется подписью и печатью декларанта.

Поля декларации — правильное заполнение

Правила для заполнения полей декларации при экспорте и импорте одинаковы:

- Первый раздел обозначает тип декларации, маркируется буквами ИМ (импорт) или ЭК (экспорт). В случае ввоза товара на таможенную территорию РФ без ограничений в отношении использования второй подраздел графы проставляется кодом 40. Если документ оформляется в электронном виде, то в третьем подразделе ставится маркер ЭД — электронная декларация. В нашем образце декларация оформлена в бумажном виде, и этот подраздел в декларации не заполнен.

- В правом верхнем углу бланка в разделе А указывается номер ГТД, расшифровка включает три группы цифр, под которыми указан код таможни, дата составления декларации и порядковый номер по журналу учета.

- Левый крайний раздел означает форму декларации, где первая цифра 1 означает, что это основной лист — ТД1, а вторая указывает на число дополнительных листов. Если их не будет оформлено, проставляют 1/1.

- Графа 4 заполняется, если присутствуют погрузочные спецификации.

- В пятой и шестой графах указывается общее ввозимых товаров и количество грузовых мест. В представленном образце — 1 товар, 1 место. Это важный показатель, он должен соответствовать реальной перевозке.

- Седьмая графа заполняется, если было проведено предварительное декларирование, проставляются особенности оформления. Она заполняется таможней.

- 2 графа — отправитель, 8 графа — получатель. Пишутся полные наименования, юридический адрес, страна отправления-получения указывается в виде кода в соответствии с правилами таможенного оформления.

- Графа 9 указывает лицо, ответственное за фин. урегулирование, как правило, это контрагент по контракту. Может совпадать с получателем груза.

- В 12 графе указывается общая сумма поставки. 22 и 23 — указывают, в какой валюте поставка, с кодами денежной единицы контракта и курсом валюты на дату оформления декларации.

- Поле графы 20 — условия поставки — заполняется по информации, предоставленной контрактными документами. Здесь фиксируется место доставки. В нашем случае — это условия СИП (CIP) терминов Инкотермс, что означает, что перевозка и страхование груза оплачены до определенного пункта на пути следования. Может быть до границы, до склада, в нашем случае — до таможенного склада в Москве.

- Графы для указания платежей и пошлин. Каждый показатель указывается в своей графе: таможенные сборы — 1010, пошлины — 2010, НДС — 5010.

Ниже представлен образец полного заполнения ГТД по импорту: расшифровка по графам с указанием заполненной информации.

Более подробно о правилах заполнения деклараций, в том числе в электронном виде, можно узнать из видео ниже.

Набираем правильно: номер ГТД, расшифровка, пример создания

Любая декларация, независимо от того — экспорт или импорт оформляет участник внешнеэкономической деятельности, начинается с номера.

Вот как выглядит он в икс-формате:

хххххххх/хххххх/хххххххх

Все элементы номера декларации размещаются через разделитель, при этом пробелы между ними недопустимы.

Пример с цифрами: допустим, код таможенного органа 10101020, дата выпуска (ввоза товара) — 6 декабря 2012 года, порядковая запись в журнале — 00012503. Тогда номер декларации по этим данным будет записан так:

10101020/061212/00012503

Номер ГТД, расшифровка его цифровых элементов определяется содержанием информации, скрытой в нем и сгруппированной в три блока:

- Первый блок — код таможенного подразделения, осуществляющего контроль над ввозом товара.

- Второй — дата регистрации декларации, указываются день, месяц, две последние цифры текущего года.

- Порядковый номер, присваиваемый по журналу регистрации грузовых таможенных деклараций таможней, которая осуществляет регистрацию декларации. Ежегодно начинается заново, с единицы.

Специфика номера в счет-фактуре

С 1 октября 2017 года оформление счет-фактур проводится по-новому. Изменения коснулись правил заполнения графы 11. На сегодня номер ГТД в счетах фактурах при таможенном оформлении грузов — неотъемлемая часть документа.

Пример того, как будет выглядеть номер ГТД в счет фактуре, (расшифровка цифровых блоков дана в строгом соответствии с декларацией) — видно из следующей схемы:

хххххххх/хххххх/хххххххх/хх

Как указано в представленном формате, номер счет-фактуры состоит из следующих элементов:

- Номер грузовой таможенной декларации, которая оформляется к соответствующему бухгалтерскому документу. При этом расшифровка ГТД в счет-фактуре идентична набору элементов при формировании номера декларации.

- Товарная позиция: через знак косой черты в счет-фактуре указывается порядковый номер продукции из 32 графы основного или добавочного листа таможенной декларации.

Если товар оформлен списком, в этом элементе номера счет-фактуры указывается количественный порядковый пункт из списка товаров. Пробелы между элементами номера не допускаются.

Существуют случаи, когда номер ГТД в счет-фактуру заносить не нужно, например в случае импорта товара из стран ЕАЗС (Евразийско-азиатского союза).

Секреты ТН ВЭД, или как правильно определить код товара

В грузовой таможенной декларации указываются различные показатели, характерные для каждого конкретного случая перемещения грузов через таможенную границу РФ. Показатели должны соответствовать фактически перевозимым грузам.

При таможенном оформлении значение придается правильному декларированию грузов, соответствию их товарной номенклатуре внешнеэкономической деятельности – ТН ВЭД. От того, насколько точно выбранный код соответствует товару, зависят таможенные пошлины, сборы и платежи.

ТН ВЭД – это систематизированные коды грузов, которые приняты для обращения в международной торговле.

Разделы, подразделы и позиции товарных групп

В ТН ВЭД товары систематизированы на категории и типы, снабжены кратким наименованием и описанием.

Товарные показатели формируются по:

- разделам;

- группам;

- подгруппам.

Для тех грузов, которые не классифицированы в разделах или группах, применяется в ГТД расшифровка кодов следующая: «прочие» и «прочие из прочих» позиций товарной номенклатуры.

Например, заполняя декларацию в графе описания товара, надо совершить такую последовательность действий:

Описание | |

Коды ТНВЭД | указать через запятую четырехзначный код или указать до десяти знаков |

Например, по запросу «датчик масла» будут найдены примеры декларирования с несколькими типами описания товара вида: «… датчик давления …» «… прибор для измерения давления — датчик специал…»

Из предложенных вариантов ответов на запрос надо выбрать наибольшее совпадение по ключевым словам, которые относятся к целевой товарной группе по заявленному грузу в декларации. К примеру, на слово «трактор» поисковик ТН ВЭД может выдать коды трактора сельскохозяйственного, а также игрушечного. Внимательно определиться с товарной группой – залог успешного декларирования. Чем полнее будет запрос, тем точнее коды оформляемого груза.

Ну и, конечно, не стоит забывать о позиции «прочие» товары. На таможенном сленге такие группы называются «корзинкой». Используется, когда вашего груза нет в поименованных товарных разделах и позициях. Тогда в описании используется цепочка «прочие-прочие-прочие».

Статистика, учет и контроль

Грузовая таможенная декларация обязательна при пересечении границы в 98 странах, с которыми Россия находится в торговых отношениях. Кроме того, ГТД используется в качестве государственного учетно-статистического документа. Это осуществляется с помощью разделения листов декларации. Они распределяются в следующих направлениях:

- Первый — остается в таможенном отделении для архива выпуска декларации.

- Второй лист ГТД направляется в отдел статистики.

- Третий — отдается декларанту для отчетности участника ВЭД в налоговой инспекции и банке.

- Четвертый лист при экспорте прикладывается к сопроводительным документам и направляется в пункт пропуска на границе, при импорте остается в отделе стоимости таможни, оформившей досмотр ввезенного груза.

Пройденный контроль удостоверяется разрешительными отметками на ГТД, в результате чего она становится своеобразным паспортом товара, который имеет юридическую силу в управляющих и таможенных структурах зарубежья.

www.syl.ru